- 住信SBIネット銀行カードローンの評判や口コミを知りたい

- 住信SBIネット銀行カードローンは安全なのか知りたい

- 住信SBIネット銀行カードローンでお金を借りるか迷っている

住信SBIネット銀行カードローンは、ネットバンキングである「住信SBIネット銀行」が提供する銀行カードローンである。

住信SBIネット銀行は、2007年に三井住友信託銀行とSBIホールディングスが共同出資して誕生したインターネット専業銀行だ。

ネット専業であるから経費がかからないのか、一定の条件を満たすとローン金利を引き下げることが可能。

銀行カードローンとは思えないほど低金利になるので、カードローンをお得に利用したい人にはおすすめだ。

本記事では、住信SBIネット銀行カードローンの口コミや評判を解説する。

住信SBIネット銀行カードローンを検討している人は、ぜひ参考にしてほしい。

住信SBIネット銀行カードローンでお金を借りるのはやばい?安全性を解説

住信SBIネット銀行カードローンでをネット検索してみると、「住信SBIネット銀行カードローン やばい」など不安を煽るような検索候補が出てくる。

そういった検索候補が出てくると、不安になる人も多いだろう。

まずは、このカードローンの信用力や安全性について詳しくみてみよう。

住信SBIネット銀行は正式な業者として金融庁の認可を受けている

銀行を始めるには、金融庁の審査を経て内閣総理大臣が交付する銀行免許を取得する必要がある。

金融庁が発表している銀行免許一覧に「住信SBIネット銀行」の銀行名が記載されている。

つまり、住信SBIネット銀行は正式な業者として金融庁の認可を受けており、銀行業免許を取得していることになる。

銀行免許は資本金が20億円以上ある株式会社でなければならず、金融庁の審査を通過しなければならない。

金融庁に認可されているということは一定基準以上の資本金があり、財務基盤や事業基盤が整っているという証拠である。

住信SBIネット銀行の信用力

住信SBIネット銀行の信用力を判断する時の目安となるのが「格付け」である。

格付けとは企業の信用リスクを知る時の重要な指標で、金融庁に登録された信用格付期間が「AAA、AA、…」といったようにアルファベットにて格付けされる。

なお、最も信用力が高い格付けはAAAとなっており、基本的にアルファベット順である。

株式会社日本格付研究所が2024年4月に格付けした結果によると、住信SBIネット銀行株式会社の格付けはA(安定的)となった。

格付け事由として事業基盤は堅固で、収益率も同一レンジでは比較的高いとのことだった。

住信SBIネット銀行は、第三者機関からも安定した経営をしている銀行であると認められているため、信用力は高いことが理解できる。

住信SBIネット銀行の安全性

住信SBIネット銀行は、安全性にも非常に力を入れている。

スマートフォンを利用した取引認証機能「スマート認証NEO」を採用しており、使っているスマートフォンに登録された本人確認情報と取引するスマートフォンアプリを紐づけて認証し、他者の不正利用や不正送金を防ぐことが可能だ。

また、不正送金・フィッシング対策にセキュリティ対策ソフトである「SaAT Netizen」を無料提供しており、コンピューターウィルスの感染を防ぐ取り組みも行っている。

その他にも不正利用があった時に利用者にメールで通知するサービスや24時間365体制の振込モニタリングも実施している。

ネット銀行ながらもメガバンクと大差ないセキュリティ体制を構築しており、安全性は非常に高い。

保証会社のSMBCコンシューマーファイナンスの信用力・安全性

住信SBIネット銀行カードローンの保証会社は、SMBCコンシューマーファイナンスである。

R&I(格付投資情報センター)にて格付けを確認してみると、格付けは「AA」となっており財務基盤や事業基盤も盤石なことが確認できる。

また、安全性に関してだが保証会社であるため、個人情報を取り扱う機会が多い。

セキュリティに関しては力を入れているようで、2024年9月に発表されたNEWS RELEASEによると新たに「サイバーセキュリティ統括部」を新設し、サイバーセキュリティに関する体制整備・取り組みを強化している。

総合的に判断すると、SMBCコンシューマーファイナンスは信用力・安全性共に非常に高いと考えられる。

なぜ住信SBIネット銀行カードローンを利用すると「やばい」と言われるのか

住信SBIネット銀行カードローンの利用には、一部でネガティブなイメージがある。

「やばい」と思われることもあり、なぜそのようなイメージがついてしまっているのだろうか。

住信SBIネット銀行カードローンのイメージが悪くなった理由について考えてみる。

返済できない場合は信用情報に影響を及ぼす可能性があるから

1つめの理由としては、返済できない場合に信用情報に影響を及ぼす可能性があるからだ。

借入金を返済できないと、金融事故として信用情報機関に登録される。

そうなると他のローンを申し込んだ際に金融事故を起こしていることが判明し、ローン審査に落ちるなどの悪影響がある。

返済しないと信用情報に影響が及ぶが、それは返済できない金額を借入したことが原因である。

自分の返済能力を把握していれば、返済できないほどの借入をすることはないだろう。

無理な借入をしなければ返済できないことはなく、信用情報も傷つく心配はない。

返済遅延や延滞が続くと法的措置が取られることもあるから

2つめの理由は、返済遅延や延滞が続くと法的措置が取られることもあるからである。

返済遅延や延滞が続くとローン会社から催促状や警告書が届くようになる。

そのような通知を無視し続けると、債権が債権回収会社に移る。

そうなると職場や自宅への電話、自宅訪問による取り立てが行われる。

最終的には訴訟され、銀行口座や財産などを差し押さえされてしまう。

確かに取り立てや差し押さえは自分だけでなく、周囲にも迷惑がかかってヤバいだろう。

しかし、返済遅延や延滞を繰り返したのは自分に落ち度がある。

返済期日を守らない上にローン会社からの連絡を無視しているのは、対応として悪手である。

返済遅延や延滞になりそうだと分かったら、すぐに自ら連絡してローン会社と話し合いが必要だ。

ローン会社も返済期日に間に合わない事情を説明すれば理解してくれ、返済期日を伸ばしてくれる。

誠実な対応をすれば、ローン会社も差し押さえなど強硬策を講じることはない。

計画的に利用しないと返済負担が大きくなる可能性があるから

3つめの理由は、計画的に利用しないと返済負担が大きくなる可能性があるからだ。

銀行カードローンは年収の3分の1以上の借入はできない総量規制の対象外である。

そのため、年収に匹敵するほどの借入ができる場合がある。

仮に年収400万円だとして金利10%で400万円を借入すると、年間40万円もの利息を取られることになる。

1ヶ月の利息に換算すると約3.3万円になり、毎月5万円返済しても元金は1.7万円しか減らない。

無計画な借入は、返済負担が大きくなり生活を圧迫することになる。

ただし、これは年収に匹敵する借入額を提示したローン会社が悪いのではなく、無計画に借りてしまった方が悪い。

借入額は個人の裁量で自由に決められるので、自分の返済能力を見誤りて借入し過ぎたのが原因である。

ゆとりある現実的な返済計画を立てられれば、返済負担が大きくなるようなことはない。

住信SBIネット銀行カードローンの口コミ・評判の調査結果

アドバイザーナビ株式会社では住信SBIネット銀行カードローンの口コミ・評判をアンケート調査した。

調査結果から見えてきた住信SBIネット銀行カードローンの良い評判・悪い評判、このカードローンがおすすめできる人を紹介する。

住信SBIネット銀行カードローンの良い評判

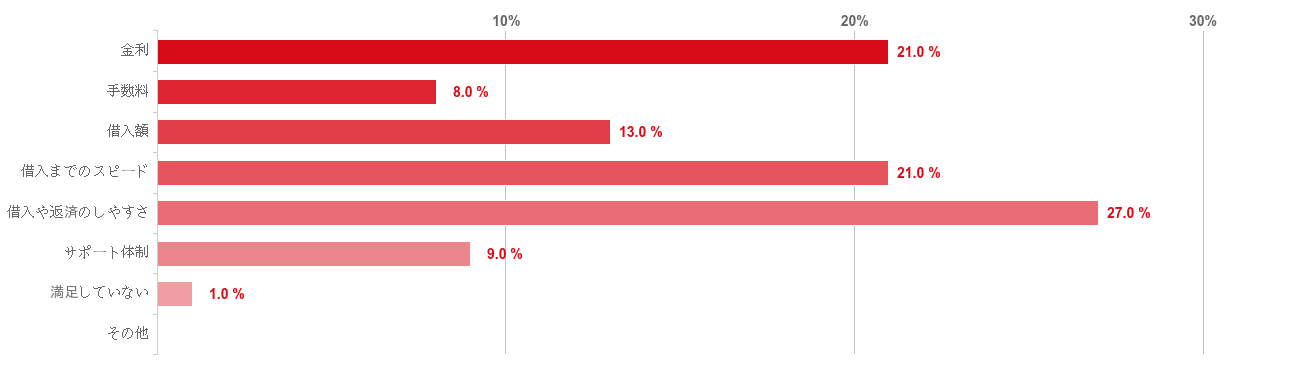

住信SBIネット銀行カードローンの最も評価している点を取り上げる。

アンケート結果によると、最も評価している点は「借入や返済のしやすさ」であり、27.0%の回答者が評価している。

次いで、「借入までのスピード」「金利」が21.0%、「借入額」が13.0%が回答者に高評価である。

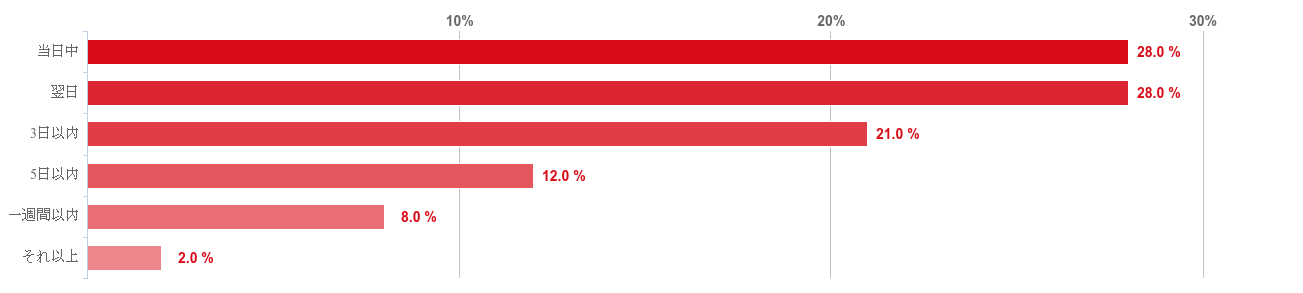

申し込みから「当日」「翌日」に借入までの日数が「当日」「翌日」までの回答者は56.0%となっており、申し込みから借入までのスピードが早いので評価が高かったのだろう。

「金利」に関して評価されたのは、住信SBI銀行カードローンでは金利優遇があるからである。

所定の条件を満たせば最大で0.6%まで金利を下げられ、他のカードローンではこういった金利優遇サービスは少ないため、回答者に評価されている。

「借入額」については、10万円~1,000万円となっている。

最大1,000万円も借入できるのは、利用者にとって非常に魅力的である。

このカードローンで借入すれば、他のローンへ申し込みしなくて済むのでそういった面で評価された可能性がある。

住信SBIネット銀行カードローンの悪い評判

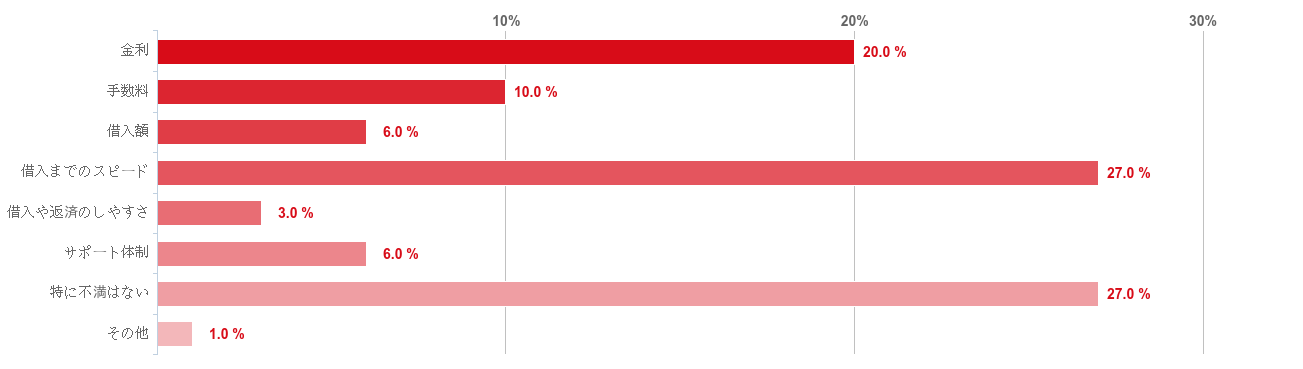

住信SBIネット銀行カードローンの最も改善してほしい点は、次の通りである。

アンケート結果によると、最も改善してほしい点は「借入までのスピード」「特に不満はない」が27.0%とトップとなった。

次いで「金利」が20.0%、「手数料」が10.0%という結果である。

「借入までのスピード」が高評価されていたが、申し込み者によっては借入までに時間がかかってしまった場合があって改善点として取り上げられたようだ。

「金利」については利用限度額が少ないと金利は上がり、所定条件を満たせないと金利優遇は受けられないというデメリットがある。

想定よりも金利が下がらなかった人からの評価が下がってしまったと考えられる。

「手数料」が改善点としてあげられているが、住信SBIネット銀行カードローンでは借入・返済に手数料はかからない。

なぜ手数料が改善点になったのかは、不明であった。

様々な改善点が述べられているが、「特に不満はない」と27.0%の回答者は答えており、約4分の1の回答者が不満に思っていないのは、それだけこのカードローンが優れていることを証明している。

こんな人には住信SBIネット銀行カードローンがおすすめ

住信SBIネット銀行カードローンは「借入までのスピード」「金利」を重要視する人におすすめである。

アンケート結果では半数以上の人が申し込み当日もしくはその翌日までに借入できており、すぐに手元にお金を確保したい人によってはメリットが大きいだろう。

また、金利は借入額が上がるほど下がる仕組みとなっており、低金利で多額のお金を借入できるので利便性がある。

また、所定条件を満たすことで最大0.6%の金利優遇を受けられるので、金利を下げたい人にはおすすめのカードローンである。

「住信SBIネット銀行カードローンはやばい」は間違い!住信SBIネット銀行カードローンのメリットと活用法

アンケート結果からもわかるように、「住信SBIネット銀行カードローンがやばい」という評判は間違いだといえる。

住信SBIネット銀行カードローンの口コミ・評判から明らかとなったこのカードローンのメリット、申し込みから返済までの流れを解説する。

住信SBIネット銀行カードローンの3つのメリット

住信SBI銀行カードローンは、以下のようなメリットがある。

- 借入までのスピードが早い

- 条件達成による金利優遇がある

- 借入額が最大1,000万円と大きい

それぞれ詳細に解説する。

借入までのスピードが早い

アンケート調査結果からも77.0%の回答者が申し込み日から3日以内に借入まで達成している。

消費者金融であれば即日融資は基本であるが、銀行カードローンで当日借入ができるのは利用者にとって大きなメリットである。

申込時は住信SBIネット銀行の口座開設も同時に行わなければならないが、事前に口座を持っている場合はさらに借入までのスピードが上がる。

また、アプリから申し込み・借入・返済などができるため、わざわざATMに行く必要がないのも借入までのスピードを上げる要素となっている。

条件達成による金利優遇がある

住信SBIネット銀行カードローンでは、所定の条件を達成すると金利優遇を受けられる。

まず、SBI証券口座保有登録済またはSBIが取り扱っている住宅ローン残高がある利用者は基準金利から年0.5%引下げとなる。

次にミライノカード(JCB)を保有し、住信SBIネット銀行を引落口座に設定している場合は、基準金利から年0.5%引下げされる。

ただし、ミライノカード(JCB)は、2023年11月30日に新規募集停止されているので注意が必要である。

複数の金利優遇を適用することができるので、最大で年0.6%の金利優遇を受けられる。

年0.6%でも金利が下がれば、返済額は大幅に変わるので大幅な金利節約になるだろう。

借入額が最大1,000万円と大きい

住信SBIネット銀行カードローンの借入額と金利は、以下の通りである。

| 利用限度額 | 基準金利(年率) |

|---|---|

| 910万円~1,000万円 | 2.49% |

| 710万円~900万円 | 2.99% |

| 610万円~700万円 | 4.49% |

| 510万円~600万円 | 5.49% |

| 410万円~500万円 | 6.49% |

| 310万円~400万円 | 7.49% |

| 210万円~300万円 | 8.99% |

| 110万円~200万円 | 11.99% |

| 10万円~100万円 | 14.79% |

メガバンクである三井住友銀行、三菱UFJ銀行、みずほ銀行のカードローンは最大800万円なので、比較すると200万円も借入額が多い。

カードローン会社の審査基準によって借入額は決定されるので、誰でもすぐに1,000万円借入できるわけではない。

ただし、返済実績を積み重ね、属性が良くなれば増額審査を申し込むことが可能だ。

増額審査によって、借入額1,000万円に到達することも不可能ではない。

住信SBIネット銀行カードローンの申し込みから返済までの流れ

住信SBIネット銀行カードローンの申し込みから返済までの流れをまとめておくので、参考にしてほしい。

- 申し込み

- 住信SBIネット銀行のWebサイトもしくはアプリからカードローンの申し込みを行う。

- 住信SBIネット銀行の口座を持っていない場合は、同時に口座開設が必要となる。

- 審査・契約完了

- 申し込み内容によって仮審査が行われる。仮審査結果はメールとメッセージボックスにて通知され、仮審査後は必要書類(本人確認書類・収入確認書類)を提出する。

- 書類提出後は本審査が行われ、本審査通過後はメールとメッセージボックスに「カードローン口座開設のお知らせ」が通知される。

- 借入

- Webサイト・アプリ・ATMから借入可能である。

- ATM以外の借入では、利用者の代表口座に借入額が即時入金される。

- 借入は24時間365日可能で、借入手数料は無料である。

- 返済

- 返済は約定返済と随時返済に分けられる。

- 約定返済では毎月5日(銀行休業日の場合は翌営業日)に借入残高に応じた返済額が代表口座から引き落とされる。

- 引き落とし前の返済や追加返済の場合は、WebもしくはATMにて返済可能である。

- 任意の返済額(1円単位)を設定可能。

- 全額返済する場合は、Webでの手続きのみとなっている。

- 出典:お申込みの流れ | カードローン | NEOBANK 住信SBIネット銀行

- 出典:借入方法 | カードローン | NEOBANK 住信SBIネット銀行

- 出典:返済方法 | カードローン | NEOBANK 住信SBIネット銀行

住信SBIネット銀行カードローンは信頼できる

本記事では住信SBIネット銀行カードローンの口コミや評判について解説した。

住信SBIネット銀行カードローンでお金を借りるのが「やばい」という評判があるが、間違いである。

保証会社を含めて信頼できる企業であるため、借入しても問題ない。

ただし、計画的な利用が重要であるので、紹介した口コミや評判を参考に賢く利用しよう。

住信SBIネット銀行カードローンは、借入スピードが早く、金利優遇もあるのでそういった点を重要視する人はぜひ利用検討してみてほしい。