- カードレスでお金を借りる方法が知りたい

- カードレスキャッシングの具体的な手順がわからない

- カードレスキャッシングの利用条件が知りたい

カードレスキャッシングを利用すると、借り入れから返済までスマホで完結し、カードローンの利用が周囲にバレる心配も少ない。

会社員はもちろん主婦(夫)、フリーターなどさまざまな人におすすめできるサービスだ。

本記事では、カードレスキャッシングを利用する手順や、カードレスキャッシングを利用できるおすすめカードローンを紹介する。

カードレスキャッシングが気になっている人は、ぜひ参考にしてみてほしい。

カードレスキャッシングとは何か?

まずは、カードレスキャッシングとは何か?をかんたんに解説する。一口にカードレスキャッシングといっても、3つのタイプに分かれているので、ここで基礎知識を整理しよう。

カードレスキャッシングの特徴

カードレスキャッシングとは、「カードを使用せずに借り入れできるサービス」のことだ。

カードローンやクレジットカードのキャッシングは通常、カードを使って銀行ATMやコンビニATMから借り入れや返済を行う。

一方、カードレスキャッシングは借り入れや返済を行うにあたってカードを必要とせず、スマホなどで借り入れ・返済が完結する。

これにより借り入れ・返済の利便性が高まるだけでなく、カードローンなどの利用が周囲にバレにくくなる。

カードローンを利用したいけれど、家族や知人に知られたくないという人も利用しやすいサービスだ。

カードレスキャッシングの種類(3タイプ)

カードレスキャッシングには、以下の3つのタイプがある。

- カードが発行されずスマホや電話などでの借り入れ・返済に対応しているタイプ

- カードは発行されるがスマホでの借り入れ・返済に対応しているタイプ

- カードを発行するかどうかを利用者が選べるタイプ

カードレスキャッシングを利用するのが前提なら、「カードが発行されずスマホや電話などでの借り入れ・返済に対応しているタイプ」か、「カードを発行するかどうかを利用者が選べるタイプ」のカードローンがおすすめだ。

次章の「カードレスキャッシングができるカードローン7選」では、「カードを発行するかどうかを利用者が選べるタイプ」のカードローンを紹介するので、参考にしてみてほしい。

カードレスキャッシングができるカードローン7選

それでは、カードレスキャッシングができるカードローン7選を紹介する。紹介するカードローンは以下のとおりだ。

- 三井住友銀行カードローン

- バンクイック(三菱UFJ銀行)

- アコム

- アイフル

- プロミス

- レイク

- SMBCモビット

いずれも「カードを発行するかどうかを利用者が選べるタイプ」のカードローンとなっている。

それぞれの特徴・メリットを見ていこう。

三井住友銀行カードローン

| 三井住友銀行 カードローン | |

|---|---|

| 金利(実質年利) | 1.5〜14.5% |

| 無利息期間 | なし |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライド元利定額 |

| 申込み条件 | 満20歳以上65歳未満で安定した収入がある |

| ネット申込み | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | 原則なし※2 |

※2 場合によって送付される可能性あり

三井住友銀行カードローンは、銀行系カードローンの中でもカードレスが選べる数少ないカードローンだ。

カードレスで申し込めば自宅に郵便物が届かないため、カードローンの利用が家族にバレる心配が少ない(発行されるケースもある)。

また、無利息サービスの提供はないが、金利が「1.5〜14.5%」と低めに設定されているようにそもそも上限金利が低いため、利息額を抑えることも期待できるだろう。

三井住友銀行の口座を所有している人は、三井住友銀行カードローンの利用を検討しよう。

バンクイック(三菱UFJ銀行)

| バンクイック(三菱UFJ銀行) | |

|---|---|

| 金利(実質年利) | 1.4〜14.6% |

| 無利息期間 | なし |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 元利均等返済方式 |

| 申込み条件 | 満20歳以上65歳未満で安定した収入がある |

| ネット申込み | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | 原則なし※2 |

※2 場合によって送付される可能性あり

バンクイックは三菱UFJ銀行が提供しているカードローンだ。三井住友銀行カードローンと同じくカードレスを選ぶと、カードローンの利用が家族にバレる心配が少ない。

三井住友銀行カードローンよりも上限金利は高いが、高額な借り入れで低金利になるのがメリットだ。

| 借入限度額 | 金利(実質年利) | |

|---|---|---|

| 三井住友銀行カードローン | バンクイック(三菱UFJ銀行) | |

| 100万円以下 | 12.0%~14.5% | 13.6%~14.6% |

| 100万円超 200万円以下 | 10.0%~12.0% | 10.6%~13.6% |

| 200万円超 300万円以下 | 8.0%~10.0% | 7.6%~10.6% |

| 300万円超 400万円以下 | 7.0%~8.0% | 6.1%~7.6% |

| 400万円超 500万円以下 | 6.0%~7.0% | 4.6%~6.1% |

| 500万円超 600万円以下 | 5.0%~6.0% | 4.1%~4.6% |

| 600万円超 700万円以下 | 4.5%~5.0% | 3.6%~4.1% |

| 700万円超 800万円以下 | 1.5%~4.5% | 1.4%~3.6% |

そのため、高額な借り入れを検討している人にはバンクイック(三菱UFJ銀行)の利用をおすすめする。

アコム

| アコム | |

|---|---|

| 金利(実質年利) | 3.0~18.0% |

| 無利息期間※1 | 30日間 |

| 借入限度額 | 1〜800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 |

| 返済方式 | 定率リボルビング方式 |

| 申込条件 | 20歳以上で安定した収入と返済能力を有する |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | 原則なし※3 |

| 郵便物の有無 | 原則なし※4 |

| 詳しくはこちら |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって利用者の同意を得た上で実施する可能性あり

※4 場合によって送付される可能性あり

アコムは、三菱UFJ銀行グループが提供しているカードローンだ。カードレスキャッシングを利用できるだけでなく、30日間の無利息期間があるため、利息額を抑えることができる。

また、アコムは消費者金融系カードローンの中でも「審査通過率が高い」のが特徴だ。アコムが発行しているマンスリーレポートによると、2024年6月の新規貸付率は41.7%だ。

一方、アイフルが発行している月次データによれば、2024年6月の新規貸付率(無担保新規成約率 )は37.0%だった。

そのため、審査落ちがこわい人はアコムの利用を積極的に検討してみてほしい。

アイフル

| アイフル | |

|---|---|

| 金利(実質年利) | 3.0〜18.0% |

| 無利息期間※1 | 30日間 |

| 借入限度額 | 1〜800万円 |

| 審査時間 | 最短18分 |

| 融資スピード | 最短18分 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 申込条件 | 満20歳以上69歳で定期的な収入と返済能力を有する |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | 原則なし※3 |

| 郵便物の有無 | 原則なし※4 |

| 詳しくはこちら |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって利用者の同意を得た上で実施する可能性あり

※4 場合によって送付される可能性あり

アイフルは、アイフル株式会社が提供しているカードローンだ。カードレスキャッシングを利用できるほか、30日間の無利息期間を提供している。

また、アイフルを初めて利用する人は「ファーストプレミアム・カードローン」を利用できる。これは、「3.0〜9.5%」という有利な金利で借り入れできるサービスだ。

初回の利用に限り、銀行カードローン以上に利息を抑えられるので、過去にアイフルを契約したことがない人は、アイフルの利用を検討してみよう。

プロミス

| プロミス | |

|---|---|

| 金利(実質年利) | 4.5~17.8% |

| 無利息期間※1 | 30日間 |

| 借入限度額 | 1〜500万円 |

| 審査時間 | 最短3分 |

| 融資スピード | 最短3分 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 申込条件 | 満18歳以上74歳で本人に安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | 原則なし※3 |

| 郵便物の有無 | 原則なし※4 |

| 詳しくはこちら |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって利用者の同意を得た上で実施する可能性あり

※4 場合によって送付される可能性あり

プロミスは、三井住友銀行グループが提供しているカードローンだ。知名度の高さから人気があり、30日間無利息期間も提供している。

さらに、プロミスは申し込みから審査完了まで「最短3分」と、カードローンの中で一番早い。

また、上限金利は他の消費者金融系カードローンよりも0.2%低い「17.8%」なので、少しでも利息額を抑えたい人はプロミスを検討してみよう。

レイク

| レイク | |

|---|---|

| 金利(実質年利) | 4.5~18.0% |

| 無利息期間※1 | 60日間 ※借入額5万円までは180日間 |

| 借入限度額 | 1〜500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | 最短25分 |

| 返済方式 | 残高スライドリボルビング方式元利定額リボルビング方式 |

| 申込条件 | 満20歳以上70歳以下で本人に安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | 原則なし※3 |

| 郵便物の有無 | 原則なし※4 |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって利用者の同意を得た上で実施する可能性あり

※4 場合によって送付される可能性あり

レイクは、SBI新生銀行グループが提供しているカードローンだ。数あるカードローンの中でも無利息期間が最も長く、契約翌日から60日間は無利息で借り入れできる。

また、5万円までの借り入れ部分については、180日間も無利息になる。

同じ消費者金融カードローンと比べても無利息期間が圧倒的に長いので、初回でも高額な借り入れを検討している人は、レイクに申し込むといいだろう。

SMBCモビット

| SMBCモビット | |

|---|---|

| 金利(実質年利) | 3.0~18.0% |

| 無利息期間 | なし |

| 借入限度額 | 1〜800万円 |

| 審査時間 | 最短15分 |

| 融資スピード | 最短15分 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 申込み条件 | 満18歳以上74歳で本人に安定した収入がある |

| ネット申込み | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | 原則なし※2 |

| 郵便物の有無 | 原則なし※3 |

| 詳しくはこちら |

※2 場合によって利用者の同意を得た上で実施する可能性あり

※3 場合によって送付される可能性あり

SMBCモビットは、三井住友グループが提供するカードローンとして、安心感のあるサービスだ。

大きな特徴は、カードローンの利用によってVポイントが貯まる点にある。日頃からVポイントを貯めている人は、SMBCモビットを検討するといいだろう。

また、SMBCモビットは提携ATMが多い。ほとんどの地方銀行で利用できる上に、全国の信用金庫でも利用できる。

生活圏にコンビニATMが少ないという人は、SMBCモビットを選ぶとカードローンの利便性を挙げられるだろう。

カードレスキャッシングのメリットとデメリット

続いて、カードレスキャッシングのメリットとデメリットを紹介する。カードレスキャッシングにはメリットだけでなくデメリットもあるので、ここでしっかりと把握しておこう。

メリット1. スマホのみで借り入れ・返済ができる

カードレスキャッシングはスマホのみで借り入れ・返済が完結するのが、大きなメリットだ。

従来のカードローンでは、カードを使用する必要があり、銀行ATMや提携ATMで借り入れなければいけない。

一方で、カードレスキャッシングならスマホ一つあれば借り入れや返済ができるので、カードローンの利便性が大幅にアップする。

たとえば、三井住友銀行カードローンのカードレスキャッシングを利用すると、SMBCダイレクトアプリや電話を通して指定口座に借入額を振り込んでもらえる。振込手数料は一律無料だ。

「カードローンは便利だがカードを持ち歩くのは面倒」という人は、カードレスキャッシンが向いている。

メリット2. 家族にカードローンの利用がバレにくい

カードレスキャッシングはスマホのみで借り入れ・返済が完結するため、家族にカードローンの利用がバレにくいのも大きな特徴だ。

カードが発行されるカードローンの場合、カードローン会社から自宅に郵便物が届く。

また、カードローン会社からの郵便物は会社など自宅以外の住所に届けてもらえないケースが大半なので、カード発行型のカードローンは、家族に利用がバレる可能性が非常に高い。

一方で、カードレスキャッシングを利用できるカードローンは、カードを発行する必要性がない。自宅に郵便物が届かないので、カードローンの利用が家族にバレにくいのだ。

また、郵便物によってカードローンの利用がバレなくても、カードを見られて利用がバレるリスクもある。

カードレスキャッシングならそうした心配もないので、安心して利用できるのが大きなメリットだ。

メリット3. カードを紛失するリスクがない

カードレスキャッシングはカードが発行されないので、紛失するリスクがない。ローンカードを紛失してしまうと、それを拾った第三者によって不正利用されるリスクがある。

また、不正利用はされなくとも、カードローン会社にサービスの一時停止やカード再発行の連絡をしなければならず、何かと面倒だ。

再発行手数料もかかってしまうので、無駄な出費が生じてしまう。

一方で、カードレスキャッシングならカードが紛失するリスクがゼロなので、第三者に不正利用される心配も、紛失時の連絡や再発行といった手間もない。もちろん、再発行手数料もかからない。

クレジットカードなどのカード類や財布を過去に紛失した経験があり、カードを紛失するのが心配な人は、カードレスキャッシングを選ぶといいだろう。

メリット4. 借り入れ・返済情報を管理しやすい

カードレスキャッシングは専用のスマホアプリを通じて、借り入れ・返済が行える。

そのため、カードローンからの借り入れや返済といった情報を管理しやすいのもメリットの一つだ。

借り入れ・返済情報を管理しやすいため「借り過ぎ防止」にもなり、カードローンを計画的に利用できる。

借り入れ、返済、情報の管理までスマホで完結するので、カードローンの利便性を上げたい人はカードレスキャッシングがおすすめだ。

デメリット1. ATM手数料がかかる場合がある

カードレスキャッシングのデメリットは、「ATM手数料がかかる場合がある」ことだ。たとえば、スマホATMを使ってアイフルを利用する場合、借り入れ・返済の手数料がかかる。

- 1万円以下

- 110円

- 1万円超え

- 220円

カードローンによっては、このような手数料が利用1回ごとにかかる。その一方で、カードレスキャッシングで手数料がかからないカードローンもある。

たとえば三井住友銀行カードローンのカードレスキャッシングは、SMBCダイレクトアプリを通じて銀行振込を依頼すると、手数料無料だ。

手数料が気になる人は、スマホATMではなく銀行振込による借り入れを利用しよう。

出典:アイフル よくある質問「ATM手数料はかかりますか?」

デメリット2. カードレスに対応していないATMがある

カードレスキャッシングを提供しているカードローンによっては、対応してないATMもある。

たとえば、アイフルはスマホATMを使い、セブン銀行ATMやローソン銀行ATMにて、カードレスキャッシングを利用できる(手数料がかかる)。

一方で、三井住友銀行カードローンやバンクイック(三菱UFJ銀行)など銀行系カードローンの場合は、基本的にATMを使った借り入れができない。

そのため、ATMでの借り入れを利用したい人は、アイフルなど消費者金融系のカードローンを検討してみよう。

デメリット3. 使いやすいため借り過ぎに注意しなければいけない

カードレスキャッシングは利便性が高い反面、借り過ぎに注意しなければいけない。

カードローンごとに提供しているスマホアプリで、借り入れ・返済情報を常にチェックするように心がけよう。

また、カードレスキャッシングを利用する前に、返済シミュレーションをしっかりと行い、返済計画を立ててほしい。

カードレスキャッシングの利用方法

続いて、カードレスキャッシングの利用方法を紹介する。

カードレスキャッシングの申し込み方法

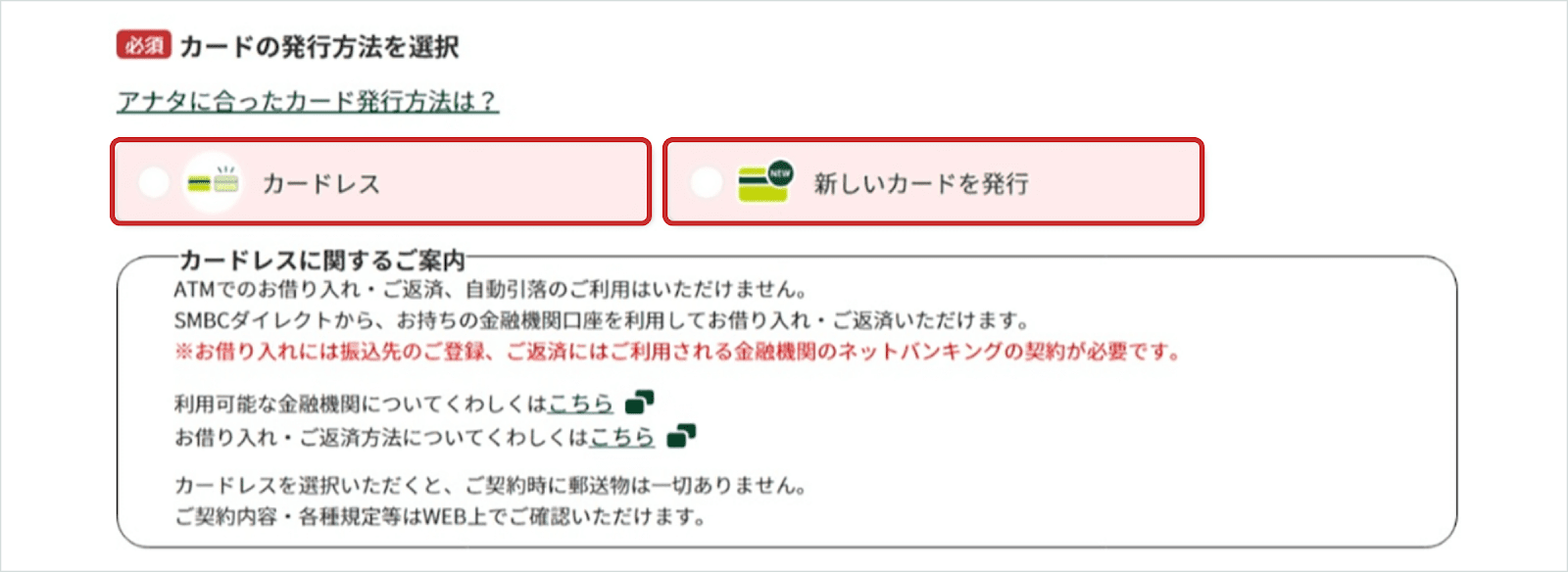

カードレスキャッシングのカードローンに申し込む際は、申し込み画面で「カードレス」を選択する必要があるケースが多い。

たとえば、三井住友銀行カードローンなら、カードローンの審査ページにて、次のようにカードレスを選択した上で申し込もう。

出典:三井住友銀行「三井住友銀行 カードローン カードレスとカード発行のご利用方法」

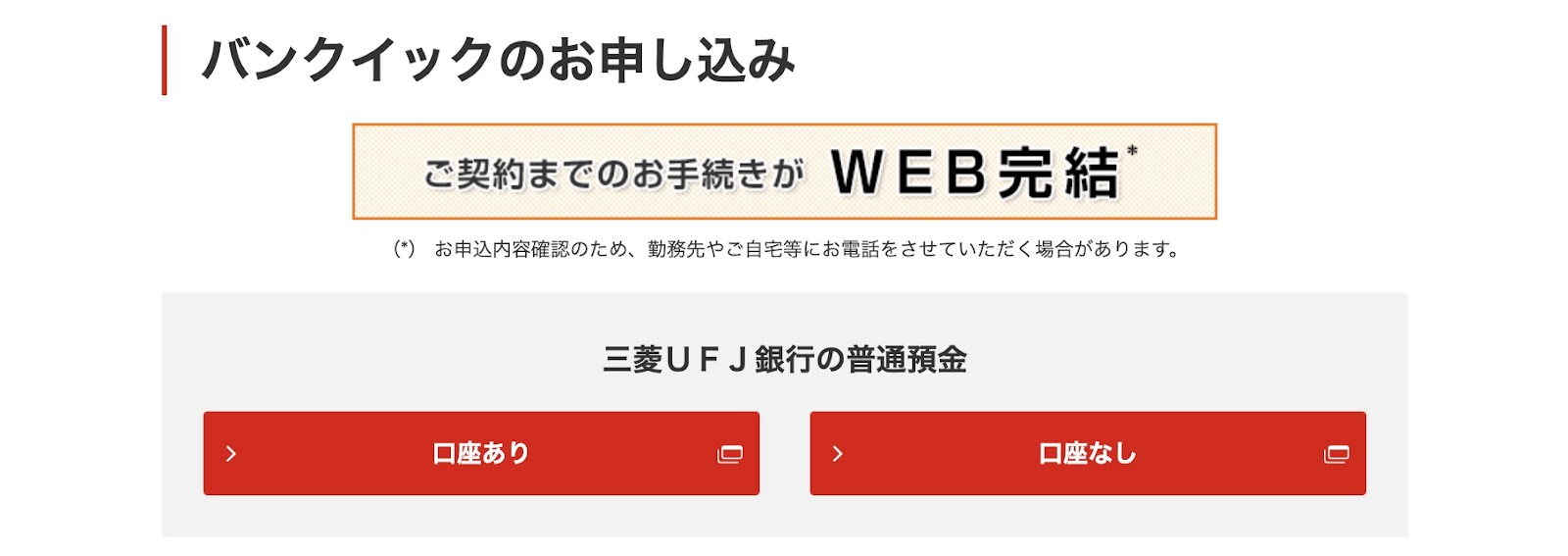

バンクイック(三菱UFJ銀行)でカードレスキャッシングを利用する場合、三菱UFJ銀行口座を所有していることが条件となる。

また、カードレスキャッシングで申し込む際は、「オンライン本人確認」を実施する必要がある。

オンライン本人確認とは、スマホと運転免許証またはマイナンバーカードを利用して実施する本人確認だ。

運転免許証とマイナンバーカードを所有していない人は、オンライン本人確認を実施できず、カードレスキャッシングで申し込めないので注意しよう。

カードレスキャッシングの借入方法

カードレスキャッシングの借り入れは基本的に、スマホアプリから銀行振込で利用する。

たとえば、バンクイック(三菱UFJ銀行)でカードレスキャッシングを利用する場合は、次の手順で借り入れを行う。

- バンクイップアプリにログインする

- ログイン後に「ご利用」をタップする

- 借り入れたい金額を入力する

- 画面の指示に従って借り入れを完了させる

振込が実施されるタイミングについては、以下を参考にしてほしい。

| 振込先 | 振込借入 | 申込時間 | 振込実施の目安 |

|---|---|---|---|

| 三菱UFJ銀行 | 初回利用(口座変更時を含む) | 平日0:00〜14:00 | 当日中 |

| 平日14:00〜24:00 | 当日〜 翌営業日 | ||

| 土日、祝日※2 | 当日〜 翌営業日 | ||

| 2回目以降の利用 | 24時間※2 | 申込後即時 | |

| 他行※1 | 初回利用(口座変更時を含む) | 電話にて申し込み | |

| 2回目以降の利用 | 24時間 | 利用する金融機関による | |

※2 毎月第二土曜日の20:50~翌日7:59、一部の祝日はシステムメンテナンス・サービス休止期間につき申込不可

参考:三菱UFJ銀行「カードローン「バンクイック」のお借入方法」

細かい借入方法はカードローンによって異なるので、公式サイトなどで事前に確認しよう。

カードレスキャッシングの返済方法

カードレスキャッシングの返済は、「口座振替(自動支払い)」または「銀行振込」で行うのが基本だ。

口座振替(自動支払い)の場合は、毎月の返済期日までに返済額を入金しておくだけでいいので、手間がかからない。ただし、入金漏れがあると返済延滞になるので注意しよう。

銀行振込の場合は、手数料がかかるケースがあるので注意しよう。

ちなみに、三井住友銀行カードローンで他行ネットバンキングとSMBCダイレクトを使用すると、振込(Payーeasy)の手数料がかからない。

カードレスキャッシングの利用における注意点

それでは最後に、カードレスキャッシングの利用における注意点を紹介する。

運転免許証またはマイナンバーカードが必要

カードレスキャッシングは、申し込みの際に運転免許証またはマイナンバーカードを使用した、「オンライン本人確認」を実施するのが基本だ。

このオンライン本人確認を実施できないと、カードレスキャッシングを利用できず、ローンカードが発行されるので注意してほしい。

ローンカードが発行されると、カードローン会社から自宅に郵便物が届き、家族に利用がバレるリスクが高まる。

「運転免許証もマイナンバーカードも持っていない」という人は、市区町村の役場でマイナンバーカードを発行してから申し込もう。

ちなみに、オンライン本人確認では運転経歴証明書や個人番号通知カードは、本人確認書類として使用できない。

インターネット環境がないと利用できない

カードレスキャッシングは、スマホアプリを通じて利用するのが一般的だ(Webサイトからの利用も可能)。

そのため、インターネット環境がないとカードレスキャッシングで借り入れできない。

また、スマホの通信量を制限するプランに加入している場合は、インターネット接続が不安定になり、カードレスキャッシングをうまく利用できない可能性もある。

外出先でも気軽にカードレスキャッシングを利用したい人は、インターネット環境の見直しを行ってから申し込むようにしよう。

借り入れが即時入金されないケースもある

スマホアプリやWebサイトからカードレスキャッシングを利用しても、借入額が即時入金されないケースもあるので注意してほしい。

たとえば、三井住友銀行カードローンなら、即時または翌日午前中までに入金されるため利便性が高い。

| 振込先 | 申込時間 | 振込実施の目安 | |

|---|---|---|---|

| 三井住友銀行 | 平日/土曜日 | 0:00〜23:59 | 即時入金 |

| 日曜日 | 0:00〜23:00 | 即時入金 | |

| 23:00〜23:59 | 翌日入金 | ||

| 他行 | 平日/土曜日・日曜日 | 24時間 | 利用する金融機関による |

三井住友銀行カードローンの振込時間については、『三井住友銀行カードローンの振込時間はどのくらい?利用条件や注意点を徹底解説』で詳しく解説しているので、合わせて参考にしてほしい。

バンクイック(三菱UFJ銀行)の振込時間については、次のとおりだ。

| 振込先 | 振込借入 | 申込時間 | 振込実施の目安 |

|---|---|---|---|

| 三菱UFJ銀行 | 初回利用(口座変更時を含む) | 平日0:00〜14:00 | 当日中 |

| 平日14:00〜24:00 | 当日〜 翌営業日 | ||

| 土日、祝日※2 | 当日〜 翌営業日 | ||

| 2回目以降の利用 | 24時間※2 | 申込後即時 | |

| 他行※1 | 初回利用(口座変更時を含む) | 電話にて申し込み | |

| 2回目以降の利用 | 24時間 | 利用する金融機関による | |

※2 毎月第二土曜日の20:50~翌日7:59、一部の祝日はシステムメンテナンス・サービス休止期間につき申込不可

参考:三菱UFJ銀行「カードローン「バンクイック」のお借入方法」

以上のように、借り入れが即時入金されないケースがあり、振込時間は利用するカードローンによって異なる。

借りすぎには十分注意する

カードレスキャッシングは借り入れしやすいため、「借り過ぎ」には十分注意してほしい。

借り過ぎ防止として積極的に利用してほしいのが、カードローンの返済シミュレーションと、スマホアプリで確認できる借り入れ・返済情報だ。

たとえば以下の表は、バンクイック(三菱UFJ銀行)の返済シミュレーションを使用して、金利14.6%で50万円を借り入れ、12ヶ月で返済する際のシミュレーション結果だ。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 45,034 | 38,951 | 6,083 | 461,049 |

| 2 | 45,034 | 39,425 | 5,609 | 421,624 |

| 3 | 45,034 | 39,905 | 5,129 | 381,719 |

| 4 | 45,034 | 40,390 | 4,644 | 341,329 |

| 5 | 45,034 | 40,882 | 4,152 | 300,447 |

| 6 | 45,034 | 41,379 | 3,655 | 259,068 |

| 7 | 45,034 | 41,883 | 3,151 | 217,185 |

| 8 | 45,034 | 42,392 | 2,642 | 174,793 |

| 9 | 45,034 | 42,908 | 2,126 | 131,885 |

| 10 | 45,034 | 43,430 | 1,604 | 88,455 |

| 11 | 45,034 | 43,958 | 1,076 | 44,497 |

| 12 | 45,038 | 44,497 | 541 | 0 |

| 累計 | 540,412 | 500,000 | 40,412 | 0 |

このように、返済シミュレーションを使用すると月々の支払額を簡単に算出でき、返済計画を立てた上で利用できる。

また、スマホアプリを使用すると借り入れ・返済情報を一目でチェックできるので、常に借入残高などをチェックしてほしい。

カードレスキャッシングで借り入れをもっと簡単に

本記事では、カードレスキャッシングを利用する手順や、カードレスキャッシングを利用できるおすすめカードローンを紹介した。

カードレスキャッシングなら気軽に借り入れでき、即日融資も可能だ。また、郵便物が自宅に届かないので、カードローンの利用が家族にもバレにくい。

ただし、借り入れしやすいので「借り過ぎ」には十分注意しよう。カードレスキャッシングを利用する前に、しっかりと返済計画を立ててから利用してほしい。

今回紹介したカードレスキャッシングを利用できるカードローンの中に、気になるカードローンがあったら、さっそく審査に申し込んでみよう。