海外でクレジットカードを使ったあと、明細を見て「あれ、思ったより高い」——そんな経験はありませんか。原因はカードごとに異なる海外手数料です。手数料率は1.60%から3.85%まで開きがあり、10万円の決済で2,000円以上の差になります。さらに、レジでの通貨選択ひとつでも上乗せコストは変わります。旅行のたびに数千円を余分に払い続けていたとしたら、数年で海外旅行の航空券代くらいの金額になりかねません。手数料の仕組みから現地での支払い方、キャッシングの注意点、出発前の確認方法まで、損しないために知っておきたいことを一本にまとめました。

結論

海外手数料はカードと支払い方の選択で1%以上の差がつく!

理由)海外事務手数料は1.60%~3.85%まで幅があるため

おすすめはイオンカード(1.60%)

イオンカード

(WAON一体型)

| 還元率 | 年会費 |

|---|---|

| 0.50〜1.00% | 無料 |

| 国際ブランド | 電子マネー |

| Apple Pay、イオンiD |

| 国内旅行傷害保険 | 海外旅行傷害保険 |

| なし | なし |

Web限定!

\最大5,000ポイントもらえる/

・海外手数料率の仕組みが分かる

・海外手数料が安いカードの選び方が分かる

・現地での支払い手順が分かる

・海外手数料を出発前に確認する方法が分かる

※本記事の数値情報は2025年12月~2026年2月時点の各社公式情報に基づきます。最新情報は各カード会社の公式サイトでご確認ください。

国内メガバンク出身/AFP認定者。

そもそも「海外手数料」とは──事務手数料と基準レートの仕組み

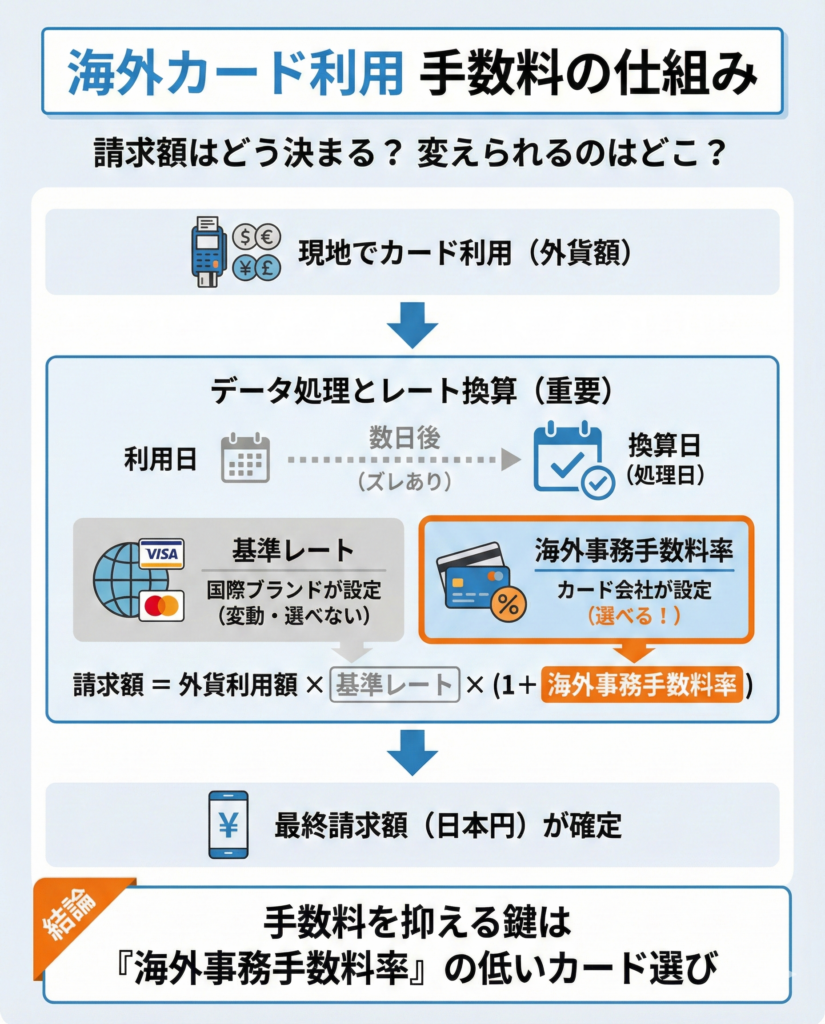

同じ外貨額の買い物でも、持っているカードによって日本円の請求額が変わります。たとえば、100ドルのディナーを2人が別々のカードで払ったら、請求額に数百円の差が出ることもあります。この差はどこから生まれるのでしょうか。その答えは「基準レート」と「海外事務手数料」の2つにあります。

海外手数料は「基準レート+海外事務手数料」で決まる

海外でカード決済をすると、利用額はまず国際ブランド(Visa・Mastercard・JCBなど)の決済センターで日本円に換算されます。

このとき使われるのが「基準レート」と呼ばれる為替レートです。銀行の窓口で見かけるTTS(対顧客電信売相場)やTTB(対顧客電信買相場)とは異なり、国際ブランドが独自に設定するレートで、日々変動します。

ここにカード発行会社が定めた「海外事務手数料」が上乗せされ、最終的な請求額になります。式にすると「請求額 = 外貨利用額 × 基準レート ×(1 + 海外事務手数料率)」。基準レートは自分では選べませんが、海外事務手数料率はカード選びで変えることができます。

つまり、海外事務手数料率の低いクレジットカードを選ぶことが、海外手数料を抑えることにつながるのです。

たとえばJCBの場合、換算日の基準レートに対して事務処理コスト1.60%(非課税)が加算されます。この「基準レート+手数料率」の構造はどのカード会社でも同じですが、手数料率そのものがカードごとに大きく異なります。

ここで厄介なのが「換算日」のタイミングです。カードを使った日ではなく、売上データが決済センターに届いた日のレートが適用されます。三井住友カードの案内では、売上到着は利用日から2~4日後になることがあると説明されています。

旅行中に1ドル150円だったとしても、処理日には151円かもしれません。為替は日々動くため、この数日のズレが請求額に影響します。「カードを使った瞬間のレートで確定する」という思い込みは、典型的な誤解です。

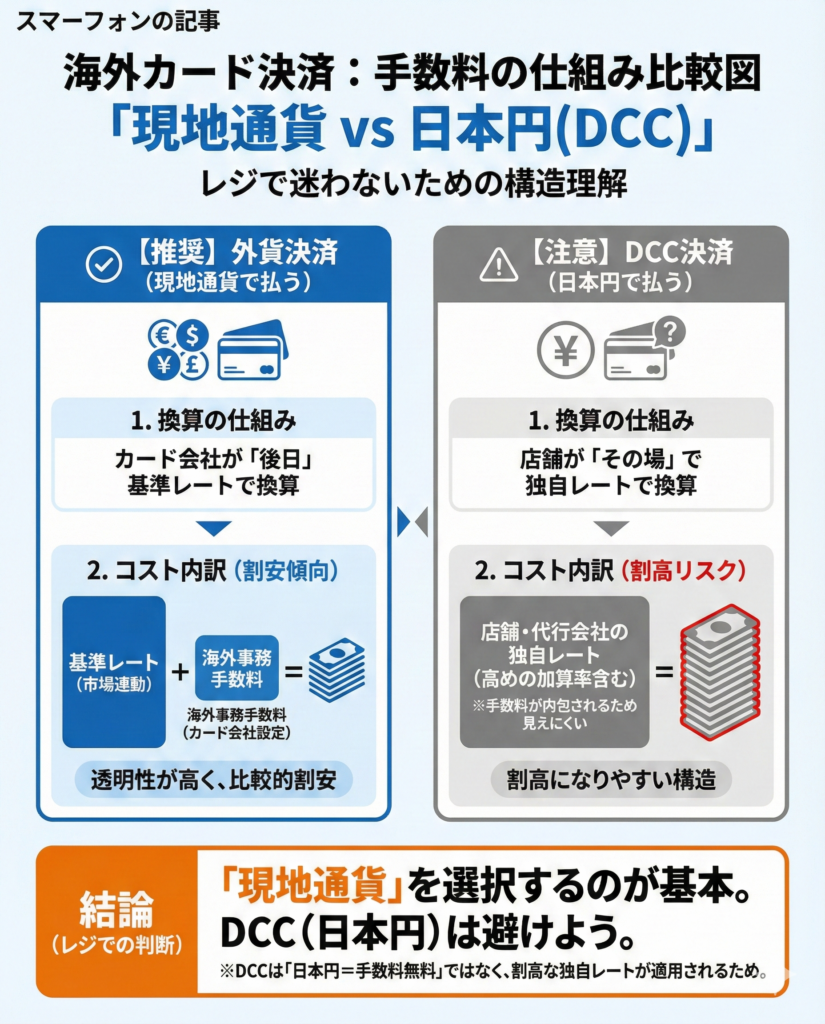

海外手数料の内訳は外貨決済とDCCに分かれる

海外でカードを使うときの手数料には、大きく2つのパターンがあります。

ひとつは、現地通貨で決済してカード会社が円に換算するパターン。この場合にかかるのが、前述の「海外事務手数料」です。

もうひとつは、店舗側がその場で円に換算する「DCC(ダイナミック・カレンシー・コンバージョン)」で、海外事務手数料とはまったく別の仕組みです。「日本円で払えるなら手数料がかからないのでは?」と思われがちですが、実態は逆です。

DCCで円建てを選ぶと、店舗側や決済代行会社が独自に設定したレートが適用されます。通常はカード会社の基準レートより加算率が大きくなるため、割高になりやすい仕組みです。三井住友カードのQ&Aでも「日本円建ての場合は店のレートが適用される」と説明されています。

外貨決済では「基準レート+海外事務手数料」、DCCでは「店舗・決済代行会社の独自レート」。この違いだけ押さえておけば、レジで通貨を聞かれたときに迷わなくなります。

海外手数料の相場は1.60%台と3%超に二極化している

数%の違いと聞くと小さく感じるかもしれませんが、利用額が大きくなるほど差は無視できなくなります。各カード会社の公式情報をもとに主要カードの海外事務手数料を表にまとめました。

どの国際ブランドを選んでも1.60%の水準を維持しているのはイオンカードです。また、JCBブランドのカードも1.60%を維持しています。それ以外は特典やポイント還元でカバーしているものの、海外事務手数料だけで見ると2%以上で、そのほとんどが3%を超えています。

▼主要カードの海外手数料一覧

| カード発行会社 ブランド | 海外事務手数料 | 備考 |

|---|---|---|

| イオンカード (全ブランド) | 1.60% | 決済センター処理時点のレートに加算 |

| JCBカード (JCBブランド) | 1.60%(非課税) | 換算日の基準レートに加算 |

| Amazon Mastercard(三井住友カード) | 2.20%(税込) | 2025年10月に1.63%から改定 |

| 三井住友カード(Visa/MC) | 3.63%(税込) | 2024年11月に2.20%から改定 |

| 楽天カード(Visa/MC) | 3.63%(税込) | 2025年3月に2.20%から改定 |

| エポスカード (Visa) | 3.85%(税込) | 2025年7月に2.20%から改定 |

| セゾンカード (全ブランド) | 3.85%(税込) | 2024年12月に2.00%〜2.20%から改定 |

| 三菱UFJニコス(Visa/MC) | 3.85%(税込) | 2024年8月に2.20%から改定 |

| ライフカード(Visa/MC/JCB) | 3.85%(税込) | 2024年12月に改定 |

| au PAYカード(Visa/MC) | 3.85%(税込) | 2024年6月に1.70%から改定 |

| ビューカード(Visa/MC) | 3.85%(税込) | Visa/MCは3.85%、JCBは1.60% |

※上記は各社公式サイトの公表情報に基づきます。税込・非課税の表記は出典に準拠しています。

10万円分の外貨決済をした場合、1.60%なら手数料は1,600円、3.85%なら3,850円。差額2,250円は現地での食事1回分に相当します。家族旅行でまとまった買い物をすれば、差は1万円を超えることもあるでしょう。しかもこの手数料率は改定されることがあるので、「前は安かったカード」が今も安いとは限りません。

手数料比較の前に、自分の手持ちカードの海外手数料率を把握しておくこと。これが一番大切です。

海外手数料が安いカードの選び方──国際ブランドとカード発行会社の見極め方

「手数料率が低いカードを1枚持てばいい」と思いがちですが、現実はもう少しややこしくなります。手数料が安くても渡航先で使えなければ意味がありません。

「手数料率」と「使える場所」、この2軸を同時に見るのが選び方のカギになります。

まず海外事務手数料の料率を確認する

まずは、手持ちのカードの海外事務手数料が何%かを確認しましょう。手数料率はカード会社の公式サイトやFAQ、会員規約に記載されています。

チェック時の注意点は3つあります。

海外事務手数料をチェック!

- 税込か非課税か

JCBは1.60%(非課税)と記載していますが、別のカード会社では税込表記のケースもあります。 - 更新日

いつ時点の情報なのか、ページ内で日付を探してください。 - 改定の有無

改定日以降に処理された分から新料率が適用されるケースがあり、「改定日=利用日」ではなく「改定日=処理日」基準になる場合があります。見落としやすいポイントなので注意しましょう。

エポスカードの改定告知でも、「Visa決済センターにて2025年7月1日以降処理されたご利用分より適用」と明記されていました。

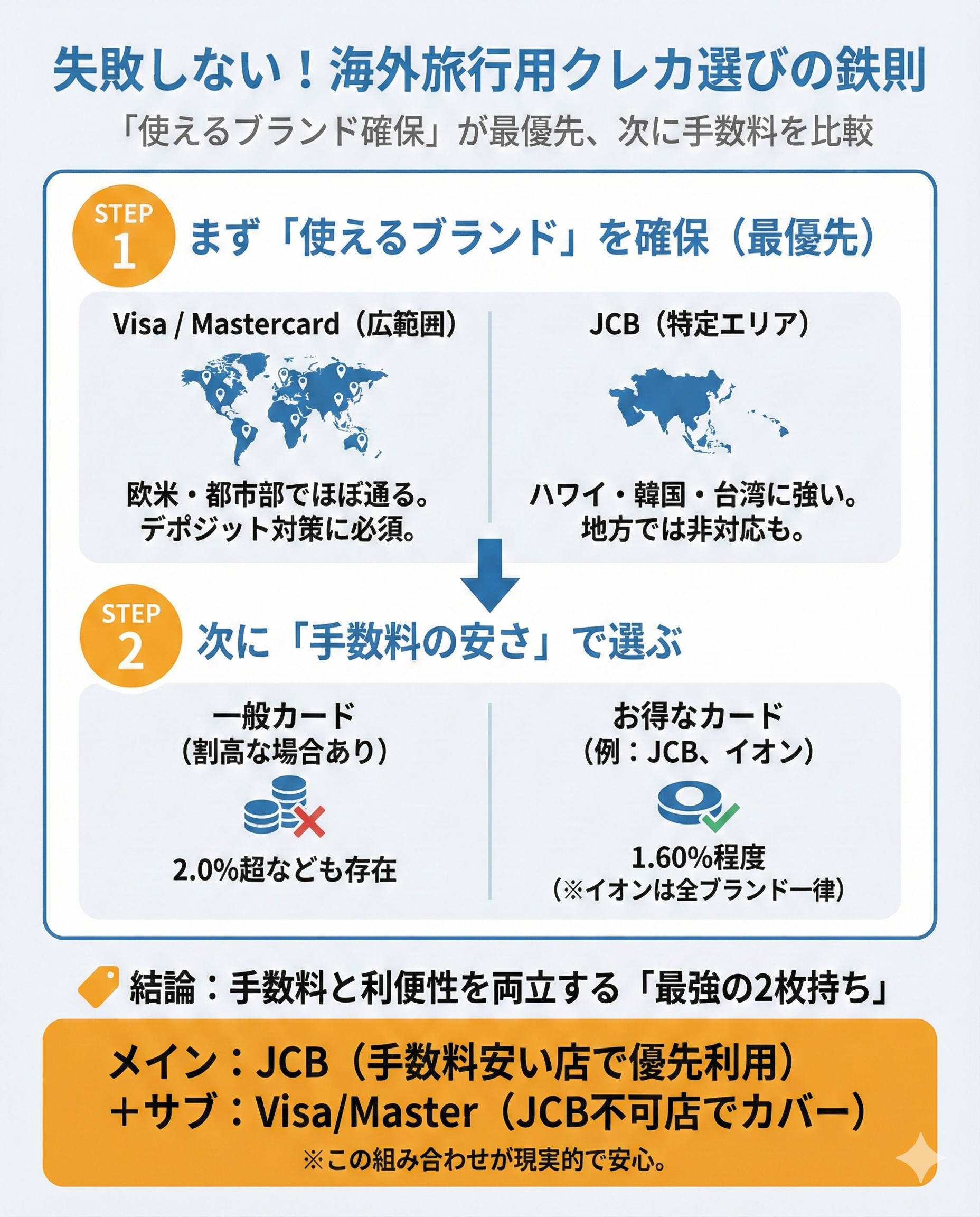

Visa・Mastercard・JCBで料率と使える国が変わる

手料率と並んでもうひとつ外せないポイントが、国際ブランドごとの加盟店ネットワークです。

Visaは世界200以上の国と地域で展開し、加盟店は1億5,000万か所以上と公表しています。Mastercardも同規模の1億5,000万超の受入れ拠点を持っています。一方、JCBの加盟店数は約5,600万か所にとどまります。いずれも各社の投資家向け資料やプレスリリースに基づく数字で、マーケティング上の目安ではありますが、差は約3倍です。渡航先によってはJCBが使えない店舗に出くわすことは十分ありえます。特にヨーロッパの地方都市や、東南アジアのローカルな飲食店ではJCBマークを見かけないことが珍しくありません。

手数料率だけで見ればJCBブランドに1.60%台の選択肢が多い傾向がある一方、加盟店ネットワークではVisa・Mastercardが圧倒的です。たとえるなら、この手料率は「1回の支払いにかかるコスト」、加盟店ネットワークは「そもそも支払いができるかどうか」。

「安さだけで選んで渡航先で使えず、結局レートの悪い現金両替に頼る」そんな本末転倒を避けるためにも、しっかりと分けて考えてください。

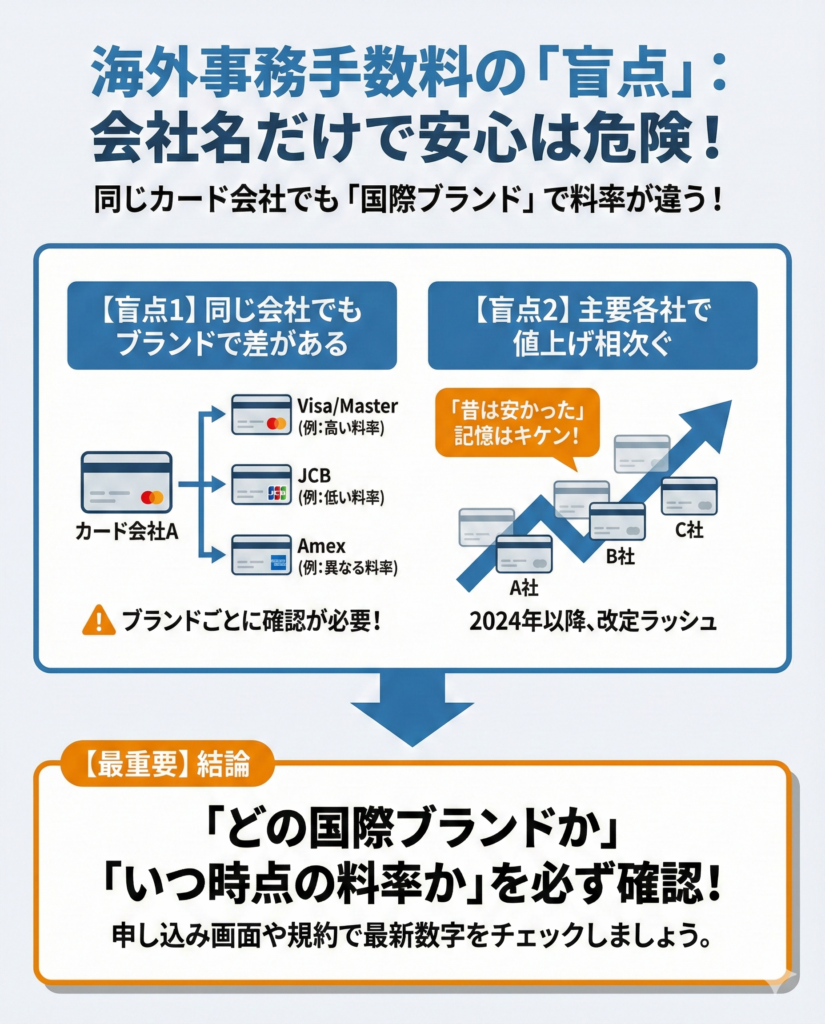

同じカード発行会社でも国際ブランドで料率が変わることがある

盲点になるのが、同じカード会社から発行されたカードでも、国際ブランドが違えば料率が変わるケースです。

セゾンカードの改定前の料率を見ると、Visa・Mastercardは2.20%、JCBは2.15%、AMEXは2.00%とブランドごとに差がありました。しかし、改定後は全ブランド3.85%に統一されています。

なお、三菱UFJカードではVisa・Mastercardが3.85%なのに対し、JCBブランドは1.60%+0.44%(税込)と低く、三井住友カードでも、一般的なVisa・Mastercardは3.63%で、Amazon Mastercardは2025年10月に1.63%から2.20%へ引き上げられました。

こうした値上げはセゾンカードやエポスカードに限った話ではなく、2024年以降、三井住友カード、楽天カード、三菱UFJニコスなど主要なカード会社で海外事務手数料の引き上げが相次いでいます。

「以前調べたときは安かった」という記憶のまま渡航すると、改定後の料率で請求されてから気づくことになります。カード名だけで料率を判断せず、「どの国際ブランドか」「いつ時点の料率か」まで見ておくことが大切です。

申し込み画面や会員規約にブランドごとの数字が載っているので、確認してみましょう。

旅行先の加盟店事情に合わせて使えるブランドを先に決める

カードを選ぶ順番は「渡航先で使えるブランド→その中で料率が低いカード」です。逆にすると、安いカードを持って行ったのに現地で使えなかった、という事態が起こりえます。

ヨーロッパや東南アジアの都市部であればVisa・Mastercardはほとんどの店舗で通ります。JCBはハワイや韓国、台湾など日本人観光客が多いエリアでは加盟店が充実している一方、地方都市や小規模店舗では対応していないことも。たとえばフランスの地方の個人経営レストランや、タイのローカル市場でJCBが使えるかというと、かなり怪しいのが実情です。

実務的な話をすると、ホテルのチェックインやレンタカーの受付ではデポジット(預かり金)としてカードの提示を求められます。ブランドが非対応だと手続き自体が進みません。メインのカードが使えなかったときのために、別ブランドのサブカードを1枚入れておくだけで、旅先でのストレスがかなり減ります。

料率1.60%のJCBカードをメインにしつつ、加盟店ネットワークが広いVisaかMastercardをサブに持つ。JCBが使える店ではメインで手数料を抑え、使えない店ではサブでカバーする。2枚持ちの手間はありますが、手数料と利便性を両立させる現実的な組み合わせです。

なお、イオンカードは国際ブランドに依らず、Visa・Mastercard・JCBブランドどれを選んでも海外手数料は1.60%です。海外旅行を控えている方は、この機会に作成することをお勧めします。

海外手数料1.60%前後のカード──向いている人と選ぶときの注意点

1.60%という料率は、海外事務手数料のなかでは最低水準に近い数字です。ただし、料率の低さだけでカードを選ぶと足をすくわれることがあります。

年会費や旅行保険まで含めた「実質コスト」で見ないと、「日本に帰って明細を見たら、結局高くついていた….」そんな事態もありえます。

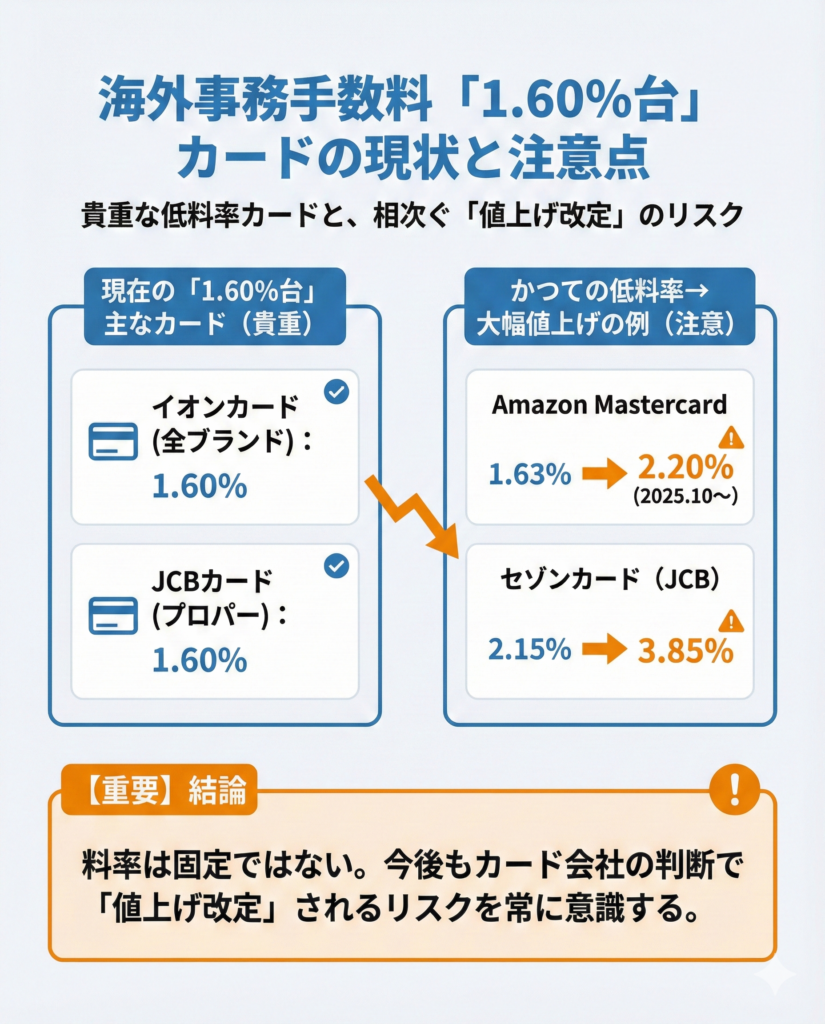

1.60%前後のカードはイオンカード・JCB系が中心

海外事務手数料1.60%台のカードを公式情報ベースで探すと、JCBブランドの選択肢が目立ちます。JCBカードは換算日の基準レートに1.60%(非課税)を加算すると公表しています。なお、イオンカードであればどのブランドを選んでも1.60%です。

以前はAmazon Mastercard(三井住友カード発行)も1.63%で低水準でしたが、2025年10月の改定で2.20%(税込)に引き上げられました。かつて1.60%台だったカードが改定で2%以上になるケースは珍しくなく、セゾンカードのJCBブランドも改定前は2.15%、現在は3.85%です。

このように、料率は固定ではなくカード会社の判断で変わる可能性がある、と覚えておきましょう。

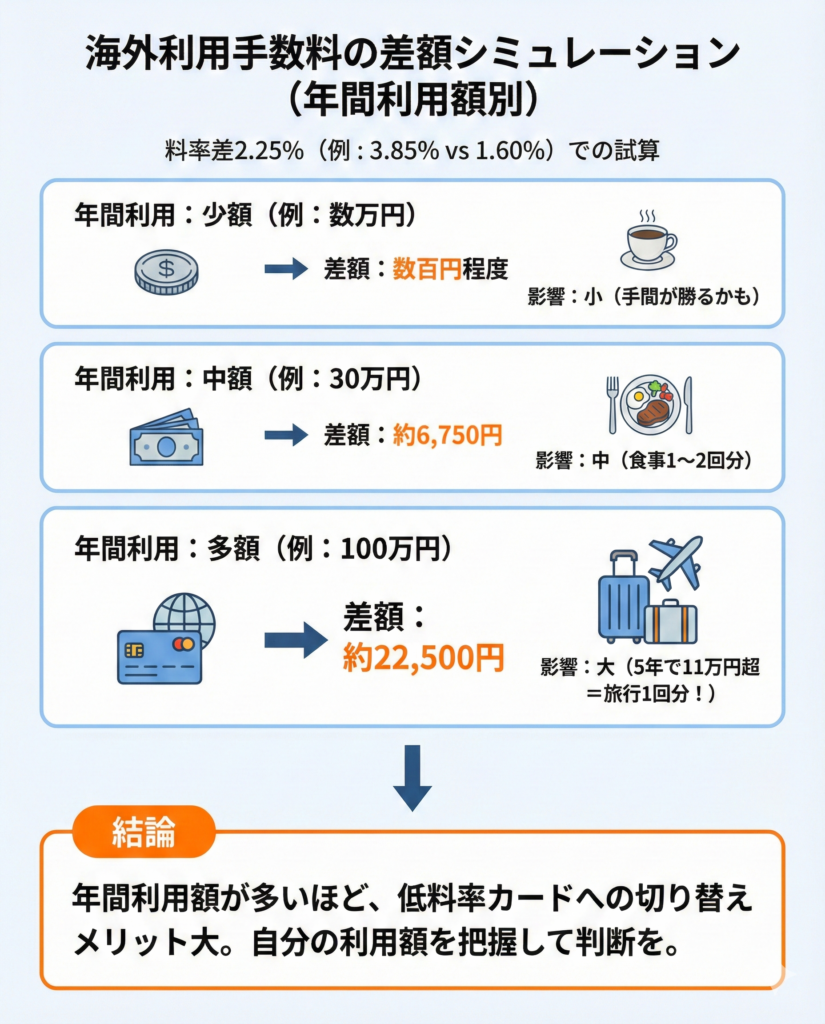

利用額から手数料差を逆算しよう

料率の差が実際にいくらの違いになるかは、「外貨換算額 ×(高い料率 − 低い料率)」で簡単に計算できます。

たとえば、年に2回の海外旅行で合計30万円をカード決済する人の場合。料率3.85%なら手数料は11,550円、1.60%なら4,800円。差額6,750円は旅行先での食事1~2回分に当たります。

出張が多い人や長期滞在が中心なら、年間の利用額はさらに膨らみます。仮に年間100万円を海外で決済すると、3.85%と1.60%の差は22,500円。5年で11万円超の差、ちょっとした旅行がもう1回できる金額です。

逆に、海外利用が年に数万円程度であれば差は数百円にとどまります。「自分は年間いくら海外で使っているか」をざっくり把握しておくと、カードを切り替える手間に見合うかどうかの判断がつきやすくなります。

年会費と旅行保険を含めた実質コストで比べる

手数料の料率が低くても、年会費が高ければトータルでは割高です。反対に、年会費無料でも旅行保険がゼロなら、別途保険に入るコストが発生します。

例えば、JCBカードWは18歳~39歳が申し込み対象で、年会費は永年無料。海外旅行傷害保険は死亡・後遺障害で最高2,000万円、買物保険は最高100万円が付帯しています。

Amazon Mastercardも海外旅行傷害保険が最高2,000万円、ショッピング補償は年間200万円まで。ただし海外事務手数料は2025年10月に2.20%へ改定済みのため、手数料の差では1.60%のJCBカードWに軍配が上がります。

Amazonの利用頻度が高い人はポイント還元率も含めた総合判断になりますが、「海外手数料だけで比べる」なら、現状はJCBカードWが有利です。

盲点は保険の適用条件です。「自動付帯(カードを持っているだけで適用)」と「利用付帯(旅行代金をそのカードで支払った場合のみ)」では、いざというときに使えるかどうかがまるで違います。年に何度も海外へ行く人と数年に1回の人とでは、重視すべき条件も違ってきます。

手数料・年会費・保険の3つを並べてみて、自分の旅行頻度に適した組み合わせを選ぶのが堅実です。

最新の海外手数料率はカード発行会社の案内で必ず確認する

海外手数料率の改定は十分な告知期間なく行われることもあります。

エポスカードの事例では、改定のお知らせが出てから新料率の適用まで約1か月の猶予がありましたが、見逃す人も多いのが実情です。しかも、改定後は処理日ベースで適用されるため、「利用した日はまだ旧料率だった」と思っていても、処理が改定日以降にずれ込めば新料率になる可能性があります。

確認先として頼りになるのは、以下の3つです。

海外手数料率を確認できる場所

- カード発行会社の公式FAQ

- 会員規約

- お知らせページ

検索上位のまとめサイトやブログは更新日が古かったり出典が不明だったりすることが少なくありません。数分で済む作業なので、出発前に公式ページで手数料率を確かめておくだけで、余計な不安が消えるはず。

手数料率がわかったら、次に大事なのはレジやATMでの通貨選択です。

海外手数料を抑える支払い方──現地通貨・DCC・処理日の3つのポイント

カード選びで海外手数料率を下げても、レジでの判断を間違えると余計なコストが上乗せされます。「日本円で払いますか?」と聞かれて、深く考えずに「はい」と答えたことがある人は少なくないはず。実は、あの一瞬の選択が、支払額の多寡に直結しています。

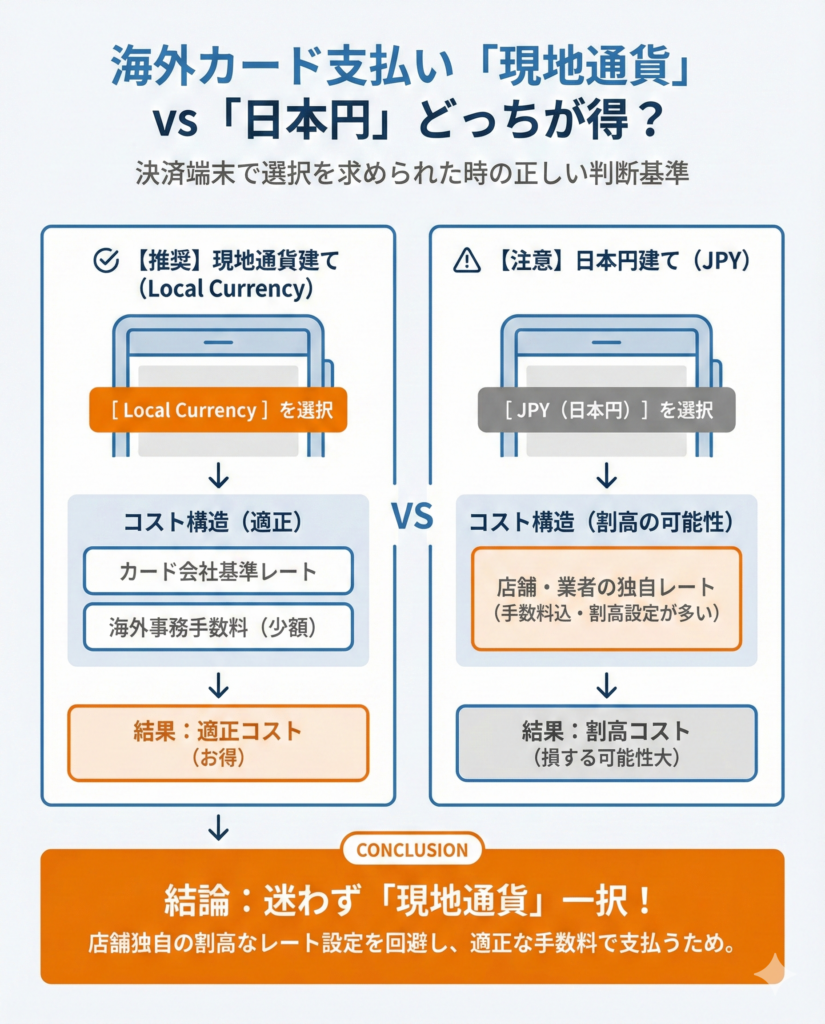

支払い通貨は原則として現地通貨を選ぶ

海外の店舗でカードを出すと、端末画面に「Local Currency(現地通貨)」と「JPY(日本円)」の選択肢が表示されることがあります。選ぶのは「現地通貨」一択です。

現地通貨ならカード会社の基準レートと海外事務手数料で換算されます。日本円を選んだ場合は、店舗側や決済代行会社が設定したレートが適用され、たいてい割高になります。三井住友カードのQ&Aでも、現地通貨での支払いが良いと案内されています。

店員から「日本円のほうが便利ですよ」と勧められても、「Local currency, please」とひと言伝えれば済みます。断っても嫌な顔をされることはまずありません。セルフレジの場合は画面の通貨表示をよく見てからタッチしてください。端末によっては初期設定がJPYになっていることもあるので、確認せずに「OK」を押さないこと。

これには、DCC(ダイナミック・カレンシー・コンバージョン)という仕組みが大きく関係しています。

DCCは店舗側の独自レートが適用されやすいため避ける

DCC(ダイナミック・カレンシー・コンバージョン)の仕組みについて、もう少し掘り下げて考えておきましょう。DCCとは、店舗やATMがその場で外貨を日本円に換算するサービスです。「円で金額がわかるから安心」と感じるかもしれませんが、安心と引き換えに余計なコストを払っている可能性があります。

適用されるレートはカード会社の基準レートではなく、店舗側や決済代行会社が独自に設定した換算レート。そのため、通常はカード会社経由より加算率が大きく、割高になりやすい。正直なところ、DCCの構造を知ったうえで日本円払いを選ぶメリットは、「その場で円の金額がわかる」という心理的な安心感くらいです。

店員が「日本円でお支払いできますよ」と親切に声をかけてくることもあれば、端末操作の途中で自動的にJPY表示に切り替わることもあります。ヨーロッパの免税店や空港のショップでは、日本人と見ると積極的にDCCを勧めてくるケースが多いようです。先ほども説明したように、どちらの場合も「現地通貨で」と伝えるか、画面で「Local Currency」を選べばDCCは回避できます。

なお、DCCで支払った場合にカード会社の海外事務手数料が別途かかるかどうかはカードによって異なります。「DCCだから手数料ゼロ」とは限りません。仮にDCCのレートが3%上乗せで、さらに海外事務手数料1.60%が加算されたら、実質4%以上の負担です。いずれにせよ、現地通貨を選んでおけばDCC自体が発生しないため、迷ったら現地通貨。これだけ覚えておけば十分です。

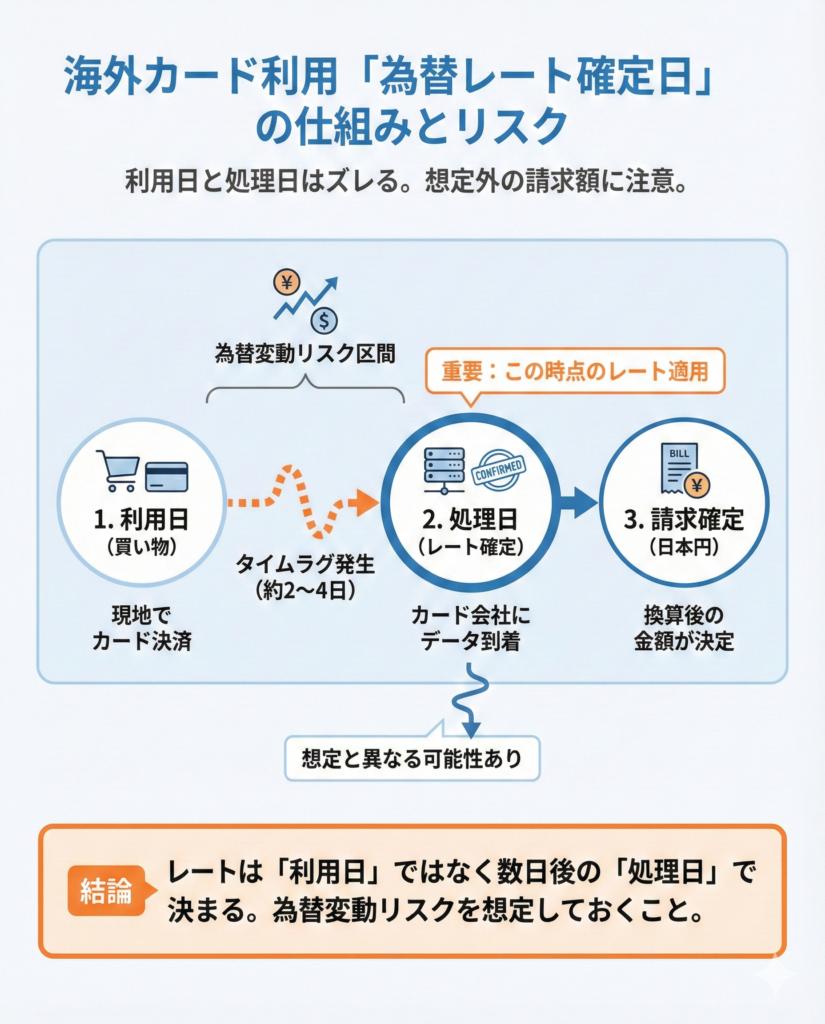

利用日と処理日のズレ|為替変動に影響される

カードを使った日と、レートが確定する日は同じではありません。三井住友カードの説明では、売上データの到着は利用日から2~4日後になることがあるとされています。イオンカードの案内でも、決済センター処理時点のレートが適用されると記載されています。

旅行中に「今日は円高だからまとめて買おう」と考えても、実際の換算は数日後のレートで行われます。為替が大きく動いた週に旅行していた場合、想定より高い請求になることもあれば、逆に安くなることもある。これは自分ではどうにもならない変動なので、「利用日のレートで確定する」とは考えないほうが無難です。1ドル150円のつもりで計算していたのに、処理日には152円だった。その差は10万円の買い物なら約1,300円。手数料とは別に、この為替変動リスクがあることは知っておいてください。

旅行の最終日にまとめ買いをした場合や、帰国直後にレートが急変した場合は特に影響が出やすくなります。ズレをなくすことはできませんが、「数日ずれる」と知っているだけで、明細を見たときの「なんか違う」がだいぶ解消されますね。確定前の明細は暫定値なので、最終確認は金額が確定した後にしましょう。

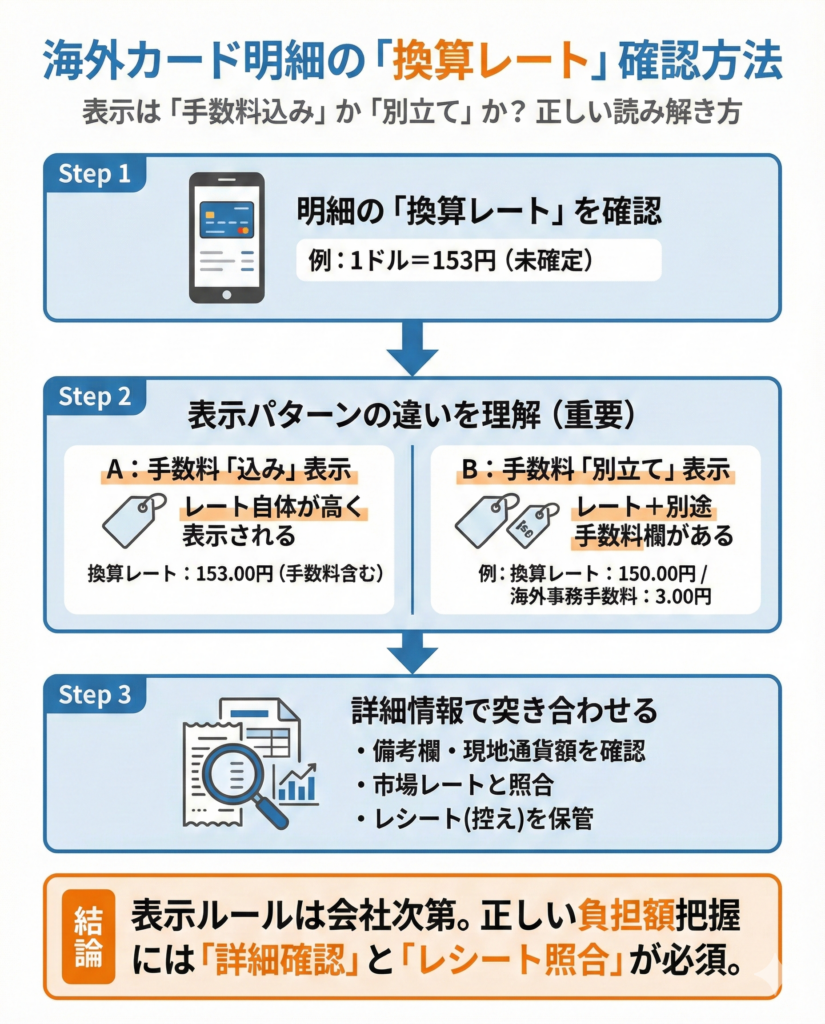

明細の換算レートが手数料込みかどうかを確認する

帰国後に明細を開くとき、表示されている換算レートに海外事務手数料が含まれているのか、別立てなのか。ここはカード会社によって表示方法が異なるため、数字の読み方に注意が必要です。たとえば、1ドル=153円と表示されている場合、それが手数料込みの数字なのか、手数料は別に加算されているのか。ここを取り違えると、実際の負担額を正しく把握できません。

明細の備考欄や取引詳細には、現地通貨の金額や換算レートが記載されていることがあります。これとその日の市場レートを突き合わせれば、どのレートで処理されたかが見えてきます。ただし、利用直後は「未確定」のまま反映されないことが多いので、確定後のタイミングで見るのが確実。レシートや決済通知のスクリーンショットを旅行中に残しておくと、帰国後の照合がスムーズです。

海外手数料以外にかかるコスト──キャッシングとATM手数料の落とし穴

海外では現金が必要になる場面が意外とあります。屋台、タクシー、チップなど、カードが使えないシーンでの選択肢が海外キャッシングです。ただし、キャッシングはショッピングにかかる海外事務手数料とは別のコストがかかってくるので注意しましょう。

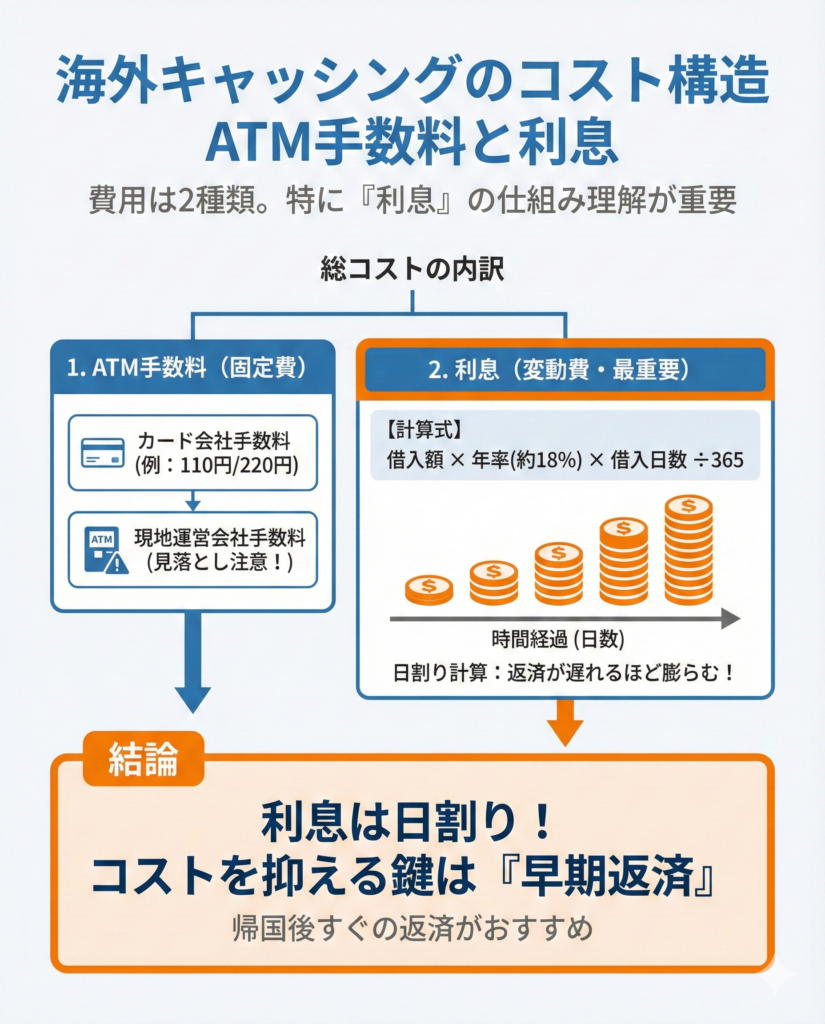

海外キャッシングのコストはATM手数料と利息で決まる

海外キャッシングで発生する費用は「ATM手数料」と「利息」の2つ。ショッピングは「手数料率」で計算されますが、キャッシングは「借入金額 × 年率 × 日数」で利息が決まるため、コストの性質がまったく異なります。

エポスカードを例にとると、海外キャッシングには実質年率18.0%の利息が発生します。ATM手数料は1回あたり1万円以下で110円(税込)、1万円超で220円(税込)です。利息は「借りた金額 × 年率 ÷ 365日 × 借入日数」で計算されるため、返済が遅れるほど膨らみます。仮に3万円を30日間借りた場合、利息だけで約443円。さらにATM手数料220円が加わり、合計で660円超になります。利率やATM手数料はカード会社ごとに異なるので、自分のカードの条件は事前に把握しておいてください。

もうひとつ、見積もりに入れ忘れやすいのが現地ATMの運営会社が独自に徴収する手数料です。カード会社のATM手数料とは別に上乗せされることがあり、引き出し前に画面で手数料の有無が表示されることが多いです。急いでいても、この表示は一度確認してから操作を進めたほうがいいでしょう。

キャッシングは「借入」です。翌月に一括で返済しても利息は日割りで発生します。この点を理解したうえで使うかどうかを決めてください。

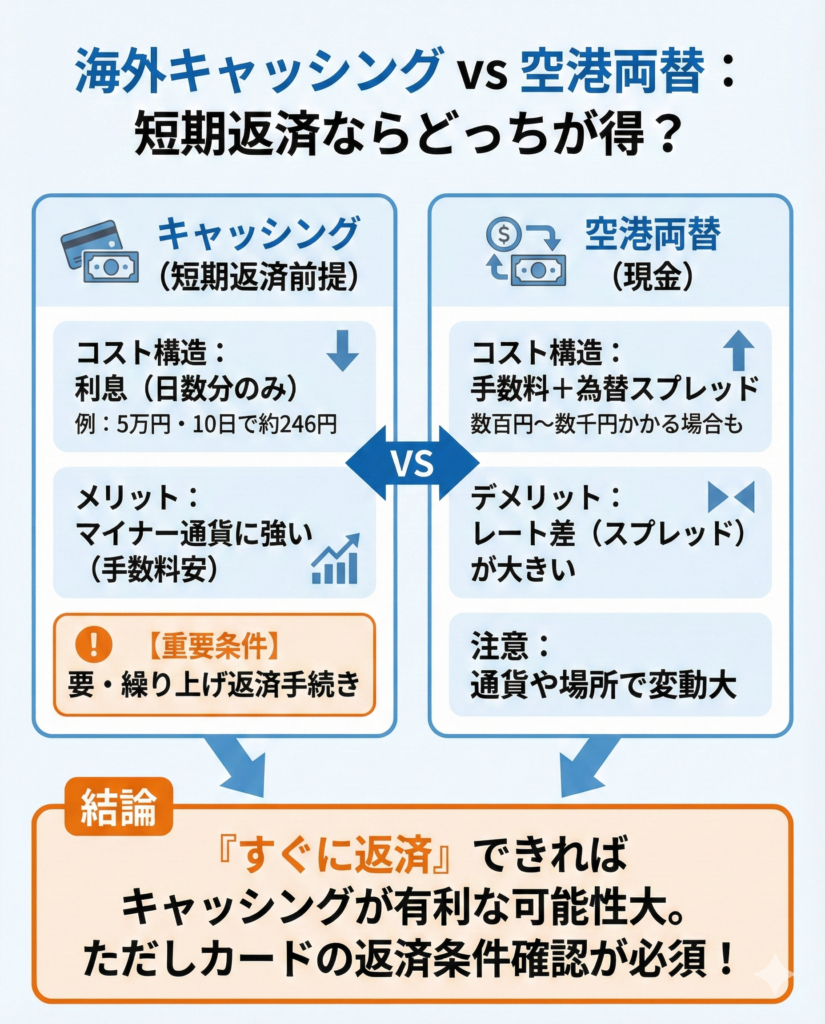

短期返済なら両替より安い場合がある

「キャッシング=高い」というイメージが先行しがちですが、返済までの日数が短ければ利息はかなり小さくなります。

仮に5万円を年率18.0%で借りて10日後に返済した場合、利息はおよそ246円。空港の両替所で同額を両替すると手数料が数百円~数千円かかることを考えると、条件次第ではキャッシングのほうが安く済みます。特にマイナー通貨は両替レートのスプレッド(売値と買値の差)が大きいため、キャッシングが有利になりやすい傾向があります。

ただし、前提は「すぐに返済できること」。返済方法や締め日はカード会社ごとに違い、繰り上げ返済ができないカードや電話連絡が必要なカードもあります。翌月の引き落としまでずれ込めば利息は30日分以上に膨らむため、「短期返済なら必ず得」とは断言できません。自分のカードの返済条件を確認してから使うのが鉄則です。

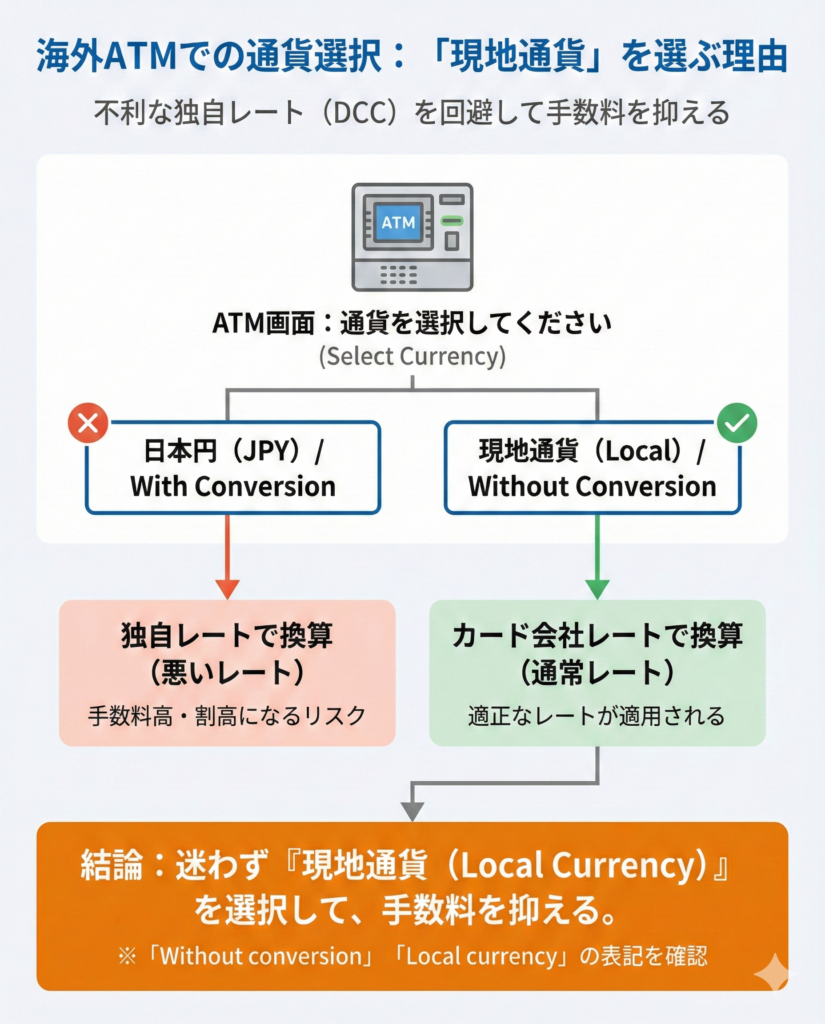

ATMの通貨選択でも現地通貨を選ぶ

キャッシングでATMを使う際にも、DCCと同じ問題が発生します。ATM画面に「Japanese Yen」と表示されてそのまま進むと、ATM側の独自レートで換算されるリスクがあります。

操作中に通貨の選択肢が出てきたら、「Without conversion(換算なし)」や「Local currency(現地通貨)」を選んでください。画面の文言は国やATMの種類によって違うため、英語表記に慣れていなければスマートフォンの翻訳アプリを手元に置いておくと便利です。現地ATMの運営会社が独自の手数料を課している場合もあるので、引き出し前に画面の手数料表示をチェックする癖をつけておきましょう。

繰り上げ返済の方法と手数料を出発前に確認する

キャッシングの利息を抑える最も効果的な手段は、できるだけ早く返済すること。けれど、繰り上げ返済の手続きはカード会社によってまちまちです。

出発前に押さえておきたいのは以下の4点。

出発前に押さえておきたいポイント

- 繰り上げ返済の手段(振込・電話・アプリなど)

- 返済が口座に反映されるまでの日数

- 振込手数料の有無

- 海外からの手続きが可能かどうか

帰国後に「繰り上げ返済しようとしたら電話受付のみだった」と気づくと、その間も利息が加算されていきます。アプリやウェブで即時返済できるカードを選んでおくと、帰国当日に処理を済ませることも可能です。旅行前のチェックリストに入れておけば、帰国後のバタバタで忘れるリスクが減ります。

海外手数料の確認手順──公式サイトとレート計算ツールの活用法

「で、結局どこを見ればいいの?」その疑問に答えます。出発前にやることは3つです。

- 公式サイトでの料率チェック

- レート計算ツールでの概算

- 改定情報の確認

それぞれ手短に解説します。

カード発行会社の公式サイトで海外事務手数料を確認する

カード発行会社の公式サイトで、海外事務手数料が何%か探します。「(カード名) 海外事務手数料」で検索すると、FAQや規約のページがヒットするはずです。カード会社によっては「海外ショッピング手数料」「外貨取引手数料」など呼び方が違うこともあるため、見つからなければ表現を変えて試してください。

ページを開いたら、料率の数字と一緒に更新日が載っているかどうかもチェックしてください。イオンカードのFAQには更新日が明記されていますし、エポスカードの改定告知にも公表日が入っています。更新日のないページは情報が古い可能性があるため、別のページや規約と突き合わせるほうが安全です。

海外事務手数料の確認方法をおさらいしておきましょう。

海外事務手数料の確認方法

- FAQ(具体的な料率がQ&A形式で書かれていることが多く、もっとも見つけやすい)

- 会員規約

- お知らせ・ニュースリリース

同じカード会社でも提携カードやブランド違いで手料率が異なることがあるので、手元のカードの「ブランド」と「カード名」の両方で照合するのを忘れずに。

Visa・Mastercardのレート計算ツールで概算する

VisaとMastercardは公式サイトで為替レートの計算ツールを公開しています。取引通貨(たとえばUSD)と換算通貨(JPY)を選び、手数料率を入力すると、概算の換算レートが表示されます。Visaは「Exchange Rate Calculator」、Mastercardは「Currency Exchange Rate Calculator」という名称で、いずれもブラウザから無料で使えます。カード会社の海外事務手数料が1.60%なら、手数料欄に1.60と打ち込むだけ。複数カードの料率を入れ替えて比較すれば、どちらで払うのが有利か目安がつきます。

ただし、ここで得られるのは概算値です。最終レートは売上データが決済センターに届いた日(利用日から2~4日後になることがある)の基準レートで確定するため、ツールの数字と実際の請求額にはズレが出ます。比較の道具として割り切って、確定額だとは思わないこと。

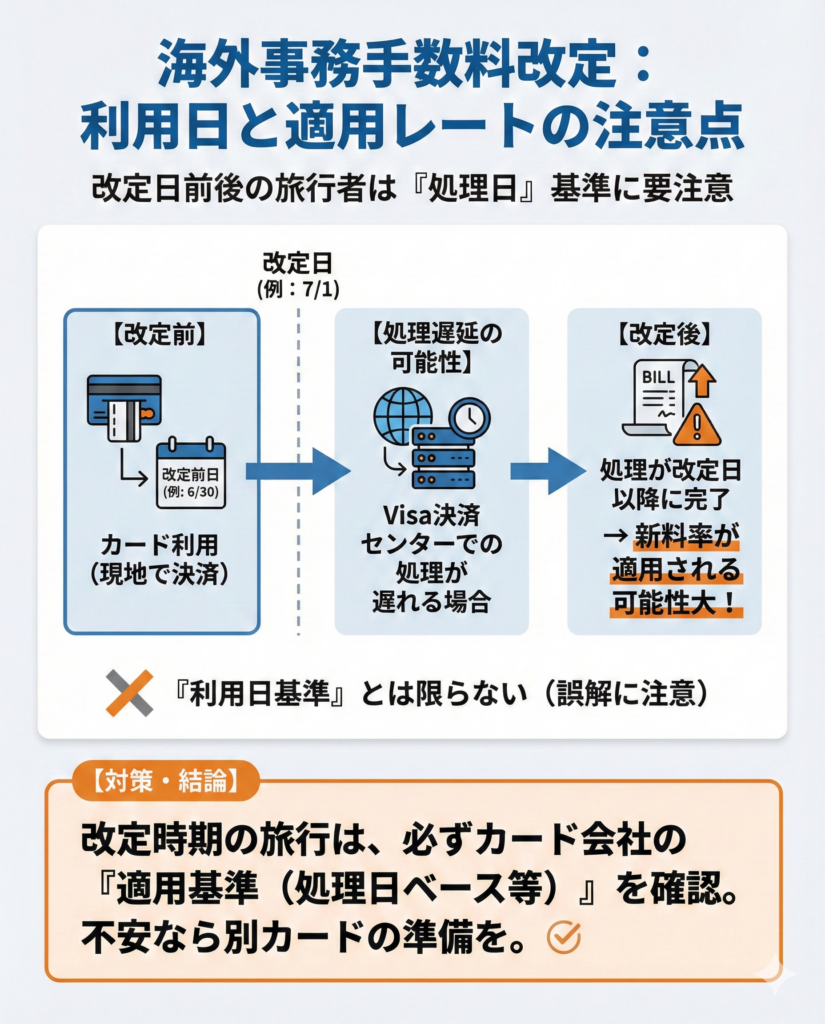

手数料改定は処理日ベースで適用されることがある

旅行の時期が手数料改定の前後にかかる場合は要注意です。

改定日の前日にカードを使っても、処理が改定日以降にずれ込めば新料率が適用される可能性があります。エポスカードの改定告知でも、「Visa決済センターにて2025年7月1日以降処理されたご利用分より適用」と明記されていました。

「改定前に使ったから旧料率」とは限りません。改定前後に旅行を予定しているなら、カード会社のお知らせページで改定日と適用基準を確認し、場合によっては別のカードを用意しておくのも手の一つです。

海外通販の外貨建て決済についても規約で条件を確認する

海外手数料は旅行中の決済だけの話ではありません。海外の通販サイトでドルやユーロなど外貨建ての買い物をした場合にも発生します。ポイントは「海外にいるかどうか」ではなく「決済通貨が外貨かどうか」。日本国内の自宅からAmazon.comやiHerbで買い物しても、決済通貨がドルなら海外事務手数料の対象になるのが一般的です。円建てで表示されているように見えても、決済段階でドルに切り替わっているサイトもあるため、注文確認画面の通貨表示には注意が必要です。

一方、海外サイトであっても円建てで決済される場合に手数料がかかるかどうかは、カード会社によって異なります。判断に迷ったら、カード会社の規約やFAQで確認しておくのが確実です。

まとめ:海外手数料が安いクレジットカードはどれ?

海外クレジットカード手数料は、カードの選び方と支払い方の両面で差がつきます。押さえておきたいポイントは以下の4つです。

ポイントまとめ

- 海外事務手数料は1.60%から3.85%まで幅があり、国際ブランドの違いやカード発行会社の改定でも変動する

- 店舗やATMでは現地通貨を選んでDCCを避ける

- キャッシングを使うなら繰り上げ返済の段取りを出発前に固めておく

- 料率は公式サイトの最新情報で裏を取る

これだけ押さえておけば、旅先で「知らなかった」が原因の余計な出費はほぼ防げます。10万円の海外決済で2,000円以上、年間の利用額が多ければ数万円の差が出る世界です。出発前のほんの数分を惜しまないでください。

出発前に確認しておきたいのは3つです。

出発前に確認しておくこと

- 手持ちカードの海外事務手数料(%)

- 現地通貨で支払うというルール

- キャッシングを使うなら返済方法

どれも公式サイトを開いて数分で済む作業です。カード会社の公式サイトで自分のカードの手料率を調べるところから始めてみてください。

よくある質問(FAQ)

- 海外事務手数料が安いカードはどのブランドに多いですか?

-

イオンカードやJCBブランドのカードが1.60%台です。料率はカード発行会社や商品ごとに異なり、改定で変わることもあるため、申し込み前に公式サイトで最新の料率を確認してください。

- 店舗で「日本円で払いますか?」と聞かれたらどうすればいいですか?

-

「現地通貨で」と伝えてください。日本円を選ぶと店舗側の独自レートが適用されるDCCになり、割高になりやすい傾向があります。端末の画面に通貨選択が出た場合も、「Local Currency」を選ぶのが基本です。

- 海外キャッシングとショッピング利用の手数料は同じですか?

-

別物です。ショッピング利用では海外事務手数料(料率)が加算されますが、キャッシングではATM手数料と借入利息が発生します。エポスカードの例では実質年率18.0%の利息がかかり、返済が遅れるほどコストが膨らみます。

- カードの利用日と請求のレートが違うのはなぜですか?

-

換算に使われるレートは、カードを使った日ではなく売上データが決済センターに届いた日の基準レートです。利用日から2~4日後になることがあるため、その間の為替変動が請求額に反映されます。

- 海外通販でも海外手数料はかかりますか?

-

決済通貨が外貨(ドル・ユーロなど)であれば、日本国内からの購入でも海外事務手数料の対象になるのが一般的です。「海外にいるかどうか」ではなく「決済通貨が外貨かどうか」がポイントです。

出典一覧

- イオンFAQ「海外でカードを利用したときの為替レート」(更新2026/01/15)

- JCB「海外旅行でのクレジットカード手数料の計算方法」(更新2026/01/13)

- エポスカード「外貨でのショッピング利用時の事務手数料改定のお知らせ」(公表2025/05/30)

- セゾンカード「外貨でのショッピングご利用に伴う海外事務処理手数料改定のお知らせ」(公表2024/09/18)

- 三菱UFJニコス「外貨でのショッピングご利用代金を円貨へ換算するための事務処理手数料改定のお知らせ」

- ライフカード「海外ショッピングに関わる事務処理手数料の改定について」(公表2024/10/15)

- au PAYカード「外貨でのショッピング利用時における事務処理手数料改定のお知らせ」(公表2024/04/15)

- ビューカード「外貨でのショッピングご利用に伴う海外事務処理手数料改定のお知らせ」

- 三井住友カード「海外利用でのクレジットカードの手数料とは」

- 三井住友カード「外貨でのショッピングご利用に伴う海外事務処理手数料改定のご案内」

- 三井住友カードQ&A「海外のお店で現地通貨で支払いをするか、日本円で支払いをするかを聞かれた場合」(更新2025/12/25)

- エポスカードFAQ「海外キャッシング手数料」(更新2025/08/06)

- Visa Inc. Investor Day資料(2025/02/20版)

- Mastercard Newsroom Press Release(2025/05/15)

- JCB Press Release(2025/10/02)

- JCB「クレジットカード付帯の海外旅行保険」(更新2026/01/13)

- 三井住友カード「Amazon Mastercard」