- 主婦におすすめの投資先が知りたい

- 主婦の資産運用におけるポイントを理解したい

- 主婦の投資の実態を把握したい

「主婦で資産運用できるのだろうか。」この記事を読んでいる方の多くは、主婦の資産運用に興味があるはずだ。

2024年に新NISAが始まり、投資に興味を持っている方は増えている。身近に投資を始めている人も増えているのではないだろうか。

しかし、一口に投資といっても、人によっておすすめの資産運用の方法は異なる。本記事では主婦におすすめの資産運用について解説をする。

主婦が資産運用を始めるべき理由や主婦の投資実態などについても詳しく解説をするので参考にしてほしい。

\あなたにあった資産運用のプロを検索!/

なぜ主婦は資産運用を始めるべきなのか

主婦が資産運用をするべき理由はたくさんあるが、主な理由は3つだ。

- 経済的自立をするため

- 将来の備えのため

- 家計に貢献するため

それぞれの理由について解説をする。

経済的自立をするため

主婦は一般的に自身での収入源を持っていないため、経済的自立が難しい。3組に1組が離婚する今、いざというときのために経済的自立をする必要は非常に高い時代だ。

資産運用によって経済的自立ができれば、過度に我慢することなく新たな道を選べる。経済的に自立をすることは、自身の選択肢を増やす意味で非常に重要であるといえるだろう。

将来の備えのため

「老後2000万円問題」に代表されるように、公的年金だけでは、将来への備えは不十分となってしまう可能性がある。

現役時代の収入に比べて老後は収入が減ってしまう可能性が高いので、資産運用によって準備しておくのは非常に重要だ。

若いうちから資産運用をすることによって、豊かな将来につながるといえるだろう。

もちろん、お金があれば、豊かな将来になるとは限らないが、お金に不自由なく過ごせるのは大きな要素になるのではないだろうか?

家計に貢献するため

物価上昇が続いているが、日本の平均年収はここ数十年大きく変わっていない。家計が厳しくなっている世帯も多いのではないだろうか?

パートナーの収入だけではなく、主婦が資産運用でお金を増やせれば、家計に一定の貢献ができる。

家計に余裕が出れば、心にも余裕ができるため、大切な家族のためにも資産運用をした方が良いだろう。

主婦の投資実態

この章では、実際に主婦がどのような投資を行っているかについて、アンケートデータをもとに紹介をする。

- 投資を始めたきっかけ

- 資産における投資割合

- 何に投資してる

- 投資先を選ぶ基準

主婦の投資実態について理解してご自身の資産運用の参考にしてほしい。

投資を始めたきっかけ

投資を始めたきっかけで多かった理由を3つ紹介する。

- 老後資金を貯めるため

- 日々の生活費の足しにするため

- 子供の教育費のため

主婦が投資を始めるきっかけで1番多かったのが老後資金を貯めるためといった理由だ。公的年金だけでは豊かな老後を過ごせないと思っている人が多いのだろう。

また日々の生活費の足しにするため投資を始めたといった主婦も多い。物価上昇が続いている今、家計が苦しい世帯が多いのかもしれない。

3番目に多かったのが子供の教育費のためだ。公立や私立、理系や文系によって、教育費は大きく変わるが、十分な教育をしてあげたいと思っている親が多いのだろう。

資産における投資割合

アンケートの結果を見ると資産における投資割合は50%以下の人が多い。しかし、投資に回すべき金額は年齢によって変わってくる。

なぜなら、年齢が高くなればなるほど、リスクを取りすぎると取り返しが効かなくなってしまうからだ。

若いうちであれば、投資で大きな損失を負ったとしても、その後、長い期間、投資に当てられるので挽回できるチャンスがある。

また、収入も一般的に若い人の場合、上昇していく場合が多い。

一方、年齢が高くなればなるほど投資で大きな損失を負ってしまうと、その後、投資で取り戻せる可能性が低くなってしまう。

また、収入も一定の年齢を境に下落していくのが一般的だろう。このように、投資に回す最適な金額は年齢によって変わってくるのだ。

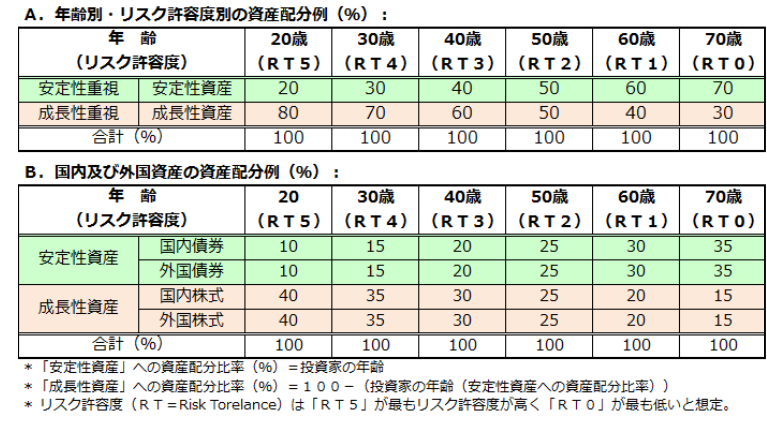

年齢による適正な投資割合は以下のように計算できると言われている。

リスクの高い株式の比率は年齢が高くなるほど低くして、安定資産である債券の比率を高めるのが良いとされている。

楽天証券研究所が作成している年齢別のリスク資産の適正な割合の表を載せておく。

年齢が高くなればなるほど過度なリスクを取ると取り返しがつかなくなってしまうケースが多いので、大きなリスクを取るのはやめた方が良いとされているのだ。

ただし、年齢だけでなく、収入、生活コスト、投資スキルによって変わってくるのであくまで一般的な話になる。

何に投資してるのか

主婦が何に投資をしているのか気になる方も多いはずだ。主婦の投資先として多かったものを3つ紹介する。

- 株式

- 投資信託

- 外貨預金

株式は価値ある投資の中でも、最もポピュラーな投資になるだろう。

株式は株価が値上がりすればキャピタルゲイン(値上がり益)を得られるのはもちろんだが、インカムゲイン(配当収入)も大きな魅力だ。

また、日本株に関しては、株主優待がある企業も多いので、こちらも大きな魅力に映っているのだろう。

ちなみに、株主優待とは、株式を買ってくれた人に、自社のサービスや食料品などをプレゼントしてくれるものだ。

投資信託は、投資のプロであるファンドマネージャーが運用をしてくれるため、家事や育児に忙しい主婦にとって投資しやすいのだろう。

外貨預金に関しては、為替が円安になれば利益になる商品だ。金利も最近上昇してきている。わかりやすく、身近であるのも外貨預金が人気の自由になるだろう。

投資先を選ぶ基準

主婦が投資先を選ぶ基準で重視するのは、以下3つだった。

- 安定性

- 収益性

- 手数料

投資は利益を得られる一方で損失を負ってしまう可能性もある。資産を減らしたくない堅実な主婦が多いのだろう。

また収益性を投資している主婦の多くが重視をしている。せっかく投資をするのであれば、ある程度の収益が欲しい現れだ。

手数料に関しても重視している主婦が多い。全く同じ金融商品でも、金融機関によって手数料が異なるケースもあるので、よく確認する必要があるだろう。

\あなたにあった資産運用のプロを検索!/

主婦におすすめの投資先

主婦におすすめの投資先を実際に運用をしている主婦のアンケートを参考にいくつか紹介をする。

- 株式

- 投資信託

- 債券

主婦におすすめの投資先についての理解を深めてほしい。

株式

株式は先ほども紹介したが、数ある投資商品の中で、最もポピュラーな投資先だ。

今後大きく上昇する銘柄に投資ができれば大きなキャピタルゲインを得られる可能性がある。

また最近は配当が高い企業も多くなったため、安定的な配当を狙うにも良い投資商品だろう。

また日本株に関しては、株主優待がある銘柄も多い。株主優待の内容は各社の特色が出ているため、自身に合った株主優待を実施している投資先を選ぶのも良いだろう。

株式に関しては、値動きを把握しやすいのも特徴だ。

ただし、株式に関しては投資信託やファンドラップに比べて短期間での値動きが大きいため、大きな損失を負ってしまう可能性もあるので、あくまで長期で投資を考えた方が良いだろう。

投資信託

投資信託は投資のプロであるファンドマネージャーが投資家に代わって運用をしてくれる商品だ。

また1つの銘柄に集中して投資するのではなく、複数の銘柄に分散して投資している商品が一般的だ。

また株式だけではなく、債券やREIT(不動産)などに投資をしている商品もあるので、手軽に分散投資ができるのも大きな魅力だろう。

ただし投資信託に関しても短期間で見ると大きく損失を取ってしまう可能性があるので、こちらも長期で考えるべきだ。

債券

満期まで保有すれば、債券を発行した企業に問題がなければ、元本が戻ってくるほか、定期的に利息を受け取れるため、安定感が高い投資商品として非常に人気が高いのが債券だ。

ただし、その分株式や投資信託に比べて得られるリターンが少ないのはよく理解しておくべきだろう。

主婦におすすめの運用ポートフォリオ

この章では、主婦におすすめの運用ポートフォリオについて説明をする。

資産運用に対する考え方別に以下の3つにまとめてみた。

- 安定志向

- 投資信託・債券を中心にしたポートフォリオ

- バランス志向

- 株式・投資信託・ファンドラップを中心としたポートフォリオ

- 成長志向

- 株式・FXを中心としたポートフォリオ

運用の目的別におすすめのポートフォリオについて解説しているので、ぜひ参考にしてほしい

安定志向:投資信託・債券を中心にしたポートフォリオ

安定思考のポートフォリオを組みたいのであれば、投資信託や債券を中心にした方が良いだろう。

投資信託は1つの投資信託で複数の銘柄に分散投資ができるので、株式投資に比べて安定性が高い。

また株式だけではなく、債券など、景気の動向によって値動きが違う資産を組み入れているものもあるため、どのような景気情勢になってもある程度の安定性は期待できる。

ただリーマンショックやコロナショックなどの大きな経済ショックが起こると大きなマイナスになる可能性があるのは覚えておいて欲しい。

また、債券に関しては、定期的に決められた利息を得られ、満期になれば元本が戻ってくる。

安定性を求めるのであれば、債券はポートフォリオに多めに組み入れるべきだろう。

バランス志向:株式・投資信託・ファンドラップを中心としたポートフォリオ

バランスの良い投資をしたいのであれば、株式や投資信託、ファンドラップを中心としたポートフォリオがおすすめだ。

株式は投資信託やファンドラップに比べるとリスクは高いが、大きな値上がり益や配当が期待できる。

ある程度長期で保有できるのであれば、株式はポートフォリオに組み入れるべきだ。

ただし、リスクは高いので、投資信託やファンドラップなど株式に比べてリスクが低い資産を中心にポートフォリオを組むのが良いだろう。

ファンドラップとは複数の投資信託で構成された投資商品で、値動きが違う投資信託を組み入れていることによって安定感が期待できる。

また、景気の動向によってあらかじめ決められている資産の比率が変わっても自動的に元の比率に戻してくれるのも魅力だ。

ただし、ランニングコストが高いので、そちらには注意をしてほしい。

成長志向:株式・FXを中心としたポートフォリオ

ある程度積極的に運用したいのであれば、株式やFXなど大きな値上がりを期待できる投資商品を中心にポートフォリオを組むのが良いだろう。

株式やFXに関しては、短期間でも大きな値上がりが期待できる。

ただし、その分、大きな損失をしてしまう可能性もあるので、積極的に運用をするのであれば、ある程度の金融知識が必要になるだろう。

主婦の資産運用の注意点

主婦が資産運用をする際の主な注意点は3つだ。

- 自身のリスク許容度に合わせた運用をする

- 短期間の値動きに惑わされないようにする

- 当面使わない資産で運用をする

主婦が資産運用をする際の注意点についてしっかりと理解していこう。

自身のリスク許容度に合わせた運用をする

主婦が資産運用を始める際、自身のリスク許容度に合わせた運用をするのは非常に重要だ。

大きな利益を出したいと思うのは、すべての人に共通するはずだが、大きな利益を狙うということはその分、リスクも高くなるということになる。

リスク許容度に合わせた運用ができないと相場が大きく崩れたときにパニックになる可能性が高くなるので、必ず自身のリスク許容度に合わせた運用をするようにしてほしい。

短期間の値動きに惑わされないようにする

資産運用を行う際は、短期間の値動きに惑わされないようにしてほしい。相場は短期間で大きな下落をする可能性がある。

現にリーマンショックやコロナショックなど、過去にたくさんの大きな暴落があった。

相場が暴落すると解約をしたくなってしまう気持ちはわかるが、長期で見るとその後に戻っているケースが圧倒的に多い。

もちろん投資する資産にもよるが、投資はあくまで長期で考えるべきだ。短期間の値動きに惑わされずに、長期での投資を基本にするのが良いだろう。

当面使わない資産で運用をする

投資を行う際は長期運用が前提になるので、当面使わない資産で運用をするべきだ。

すぐに使う予定がある資産で運用をしてしまうと今後上昇する可能性が高くても解約をせざる得ないからだ。

主婦が資産運用するなら誰に相談するべき?

主婦におすすめの資産運用について様々な観点から説明をしてきたが、投資知識がない場合は専門家に相談した方が良いだろう。

- 主婦が資産運用を専門家(資産運用アドバイザー)に相談するメリット

- IFAとは何か

- IFA検索サービス「わたしのIFA」とは

主婦が資産運用する際の適切なアドバイザーについて解説する。

主婦が資産運用を専門家(資産運用アドバイザー)に相談するメリット

主婦が資産運用を専門家に相談することには様々なメリットがある。

1つ目は、専門家に相談することで自身のリスク許容度について把握できるという点だ。

投資をする上で、自分がどれほどの損失なら耐えられるのかを正確に理解することは非常に重要である。これに基づいて、自分の運用目標を達成するための具体的な手順を決めていくからだ。

ただ、自分一人で客観的に判断するというのはどうしても難しいところがあるだろう。まずは自分の状況を認識することができれば、安心して運用をする第一歩となるはずだ。

また、このアドバイザーの意見を参考にすれば、自身に合ったポートフォリオもわかってくる。

これが2つ目のメリットである。もちろん、アドバイザーはあなたのリスク許容度を十分に理解しているので、あなたに代わって最適な組み合わせを考え、提案することも可能だ。

またいつでも相談できる存在がいるというのも、資産運用においては大きなメリットとなる。

市場はずっと右肩上がりに上昇するわけではない。時には大きく下落する可能性もあり、そのような時にあなたのことを理解し、相談に乗ってくれる専門家がいることは大きな安心材料となるはずだ。

ここまで紹介してきたように、専門家に相談することは主婦の資産運用を成功へと近づけるための重要な要素だといえる。

しかしながら、証券会社、銀行、FPなど世の中にはたくさんのお金の専門家がいる。

結局のところ誰に相談して良いのかわからない、という方に向けてズバリおすすめしたいのはIFAだ。続いては、このIFAについて詳しく紹介しよう。

IFAとは何か

投資の専門家には様々な人たちがいるが、相談をするべきおすすめの専門家は、IFA(独立系ファイナンシャルアドバイザー)だ。

IFAは証券会社や銀行に所属をしていないため、ノルマや営業方針を追わない中立な立場にいる。、よって、あなたに最も合ったものを提案してくれる可能性が高い存在といえるのだ。

また、IFAは資産運用を始めるときにアドバイスをくれるだけではなく、実際に資産運用を始めた後のフォローもしっかりと行ってくれる。

資産運用は長期で行うことでメリットが最大化するが、金融機関の職員は2~3年毎に転勤になる可能性が高い。

この点、IFAには転勤がないため、長期的なアドバイスを受けられる。あなたとアドバイザーとの間で運用期間の目線を揃えることができるのも、IFAに相談をする大きなメリットになるだろう。

ただし、一口にIFAといっても、様々な人たちがいる。中には、顧客の利益を重視せずに、自分の利益を重視するようなIFAも残念ながら存在するのが事実だ。

また人間同士の付き合いになるため、相性も非常に重要になるだろう。なかなか自分だけで適切なIFAを見つけるのは難しいかもしれない。

そこで活用してほしいのが、、自身に合ったIFAを見つけられる「わたしのIFA」というIFA検索サービスだ。

IFA検索サービス「わたしのIFA」とは

真に自身に合ったIFAを見つけるのにおすすめなのが、IFA検索サービス「わたしのIFA」だ。

「わたしのIFA」は、簡単な質問やあなたの希望条件を入力するだけで、全国のIFAの中から自身に合った IFAを検索できる。

また、気になったIFAがいればその場で面談の予約ができる。さらに、「誰を選んだらいいのかわからない」という方に向けては、運営しているアドバイザーナビ株式会社のカスタマーサポートにIFA選びの相談をすることも可能だ。

そして、このすべてのサービスを無料で利用することができる。

あなたも「わたしのIFA」を使って、一生涯寄り添ってくれるIFAを探すようにしてほしい。

主婦におすすめの資産運用をすぐに実践すべき

今回は、主婦におすすめの資産運用といったテーマで説明をした。

老後資金を確保するためや現在の家計を助けるためなど、主婦が資産運用をする重要性は非常に高い。

投資に興味がない方も、今回の記事をきっかけに投資に興味を持って、資産運用を始めてみてはいかがだろうか。

主婦におすすめの投資先やポートフォリオについては、リスク許容度や目的などによって異なる旨についてもご理解いただけたはずだ。

資産運用は良い点ばかりではなく注意点もある。

特に重要なのは、当面使う予定のない資金で自身に合ったポートフォリオを組み、長期で運用することだろう。

しかし、いくら主婦に投資が必要だとわかっても、実際に運用するとなると専門家の力を借りた方がメリットが大きい。

なぜなら、専門家は投資に関する知識が豊富で、自身に合ったポートフォリオを組んでくれる可能性が高いからだ。

専門家には様々な人たちがいるが、公平なアドバイスをもらえるIFAを選ぶべきだろう。

IFAは投資を始める際のアドバイスだけではなく、実際に投資を始めた後のフォローもしっかりしてくれる。

日本中の優秀なIFAが登録をしている「わたしのIFA」を使って自身に合った最適なIFAを見つけて投資を始めてみてはいかがだろうか?

\あなたにあった資産運用のプロを検索!/

主婦の資産運用に関するQ&A

\あなたにあった資産運用のプロを検索!/