急成長スタートアップから上場企業まで、多くの企業が導入する法人カード「UPSIDER(アップサイダー)」。最大1億円以上の高額な利用枠や、ポイント高還元率が魅力ですが、「実際の使い勝手はどうなの?」「自社の規模に合っている?」と疑問に思っていませんか?

本記事では、UPSIDERカードの基本スペックから、リアルな評判、審査の難易度、そして経理業務を劇的にラクにする管理機能まで徹底解説します。

導入後の具体的な運用フローやみずほ銀行連携による影響も網羅しているので、導入を迷っている経営者・経理担当者の方は必見です。

- UPSIDERカードの基本スペックと3つの特徴

- リアルな口コミとメリット・デメリット

- 審査の難易度・手順・落ちた時の対策

- 経理業務を自動化する便利機能(会計連携・証憑回収など)

- 規模別の運用フローとみずほ銀行連携の影響

※本記事の情報は2026年6月時点のものをベースに作成しています。料金・キャンペーン・連携サービス・障害情報などの最新情報は公式サイトでご確認ください。※UPSIDERでは、2026年4月1日に不正アクセス事案に伴う一時的なサービス停止が発生しました。公式の最終報告では、カード番号・暗証番号・セキュリティコードへの不正アクセスやデータ持ち出しの痕跡は確認されていないとされています。導入前には、最新のお知らせもあわせて確認しておきましょう。

国内メガバンク出身/AFP認定者。

UPSIDERカードとは?基本スペックと3つの特徴

UPSIDERカードは、「決済」と「経費管理」を一体で運用するために設計された法人向けクレジットカードです。年会費・発行手数料・月額利用料は無料で、利用限度額は最大10億円です。

2025年11月時点で、UPSIDERが提供する全サービスの累計導入企業数は10万社を突破しています。法人カード「UPSIDER」単体だけでなく、支払い.comやPRESIDENT CARDなどを含む数値ですが、スタートアップ・中小企業・中堅企業・上場企業まで幅広く利用されていることがわかります。

年会費・限度額・還元率などの基本スペック一覧

まずは、UPSIDERカードの基本スペックを確認しておきましょう。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料(永年) |

| カード発行手数料 | 無料 |

| 月額利用料 | 無料 |

| 追加カード発行枚数 | 原則無制限・無料(状況により制限あり) |

| 国際ブランド | Visa(Visaタッチ決済対応) |

| 利用限度額 | 最大10億円(審査による) |

| 1取引あたりの利用限度額 | 最大749,999USD |

| ポイント還元率 | 1.0%〜(一部利用先を除く) |

| ポイント利用方法 | 請求額から自動差引(1pt=1円) |

| ポイント有効期限 | 付与日から6ヶ月 |

| 外貨決済手数料 | 2.2%(税込) |

| 対象 | 法人のみ(個人事業主は不可) |

| 支払い方法 | 口座振替(適用までは銀行振込)・前払い(保証金) |

| 支払いサイクル | 月末締め・翌月20日払い(銀行振込は翌月15日払い) |

| 申込時の必要書類 | 顔写真付き身分証1点・独自ドメインメール・法人口座ネットバンキング(代理申込は委任状) |

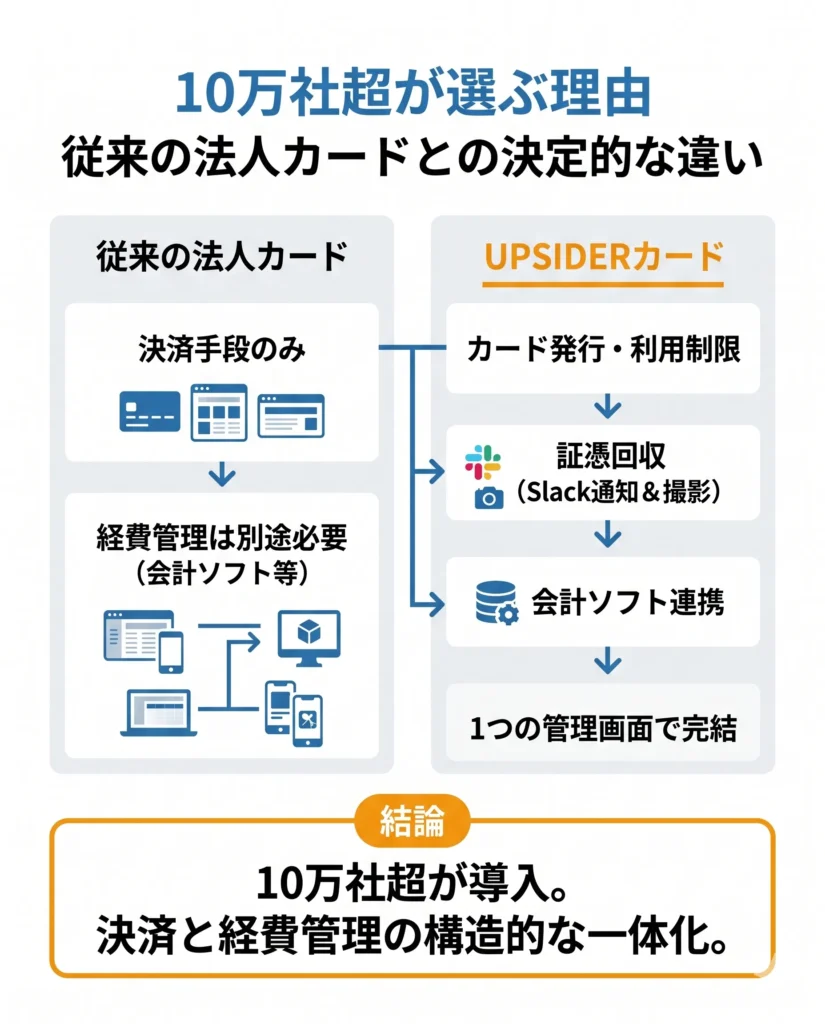

10万社超が選ぶ理由 ── 従来の法人カードとの決定的な違い

従来の法人カードは「決済手段」として使うことが中心で、経費管理は会計ソフトや経費精算システムを別途組み合わせる必要がありました。UPSIDERカードは、カード発行・利用制限・証憑回収・会計ソフト連携までをひとつの管理画面で操作できる点が大きな違いです。

たとえば、マーケティング担当者が広告費を決済すると、Slackに通知が届き、担当者はその場でレシートや請求書をアップロードできます。経理担当者が月末に「あの領収書はどこですか」と追いかける作業を減らしやすくなります。

UPSIDERカードは、単に支払うためのカードではありません。支払い前の制限、支払い後の証憑回収、会計処理までをつなげて、経費管理の手戻りを減らすためのカードです。

個人事業主は申し込めない ── UPSIDERカードの対象法人の条件

UPSIDERカードは法人向けのサービスです。個人事業主・フリーランスは申し込みできません。また、申込時のメールアドレスは独自ドメインが必要で、GmailやYahoo!メールなどのフリーメールは利用できません。

申し込みには、顔写真付き身分証明書や法人口座のネットバンキング情報を準備します。代表者以外が手続きを進める場合は、委任状の提出も必要です。導入を急ぐ場合でも、法人格・メールアドレス・必要書類の3点は事前に確認しておきましょう。

UPSIDERカードの3種類と使い分け方

UPSIDERカードには、リアルカード・バーチャルカード・オンデマンドカードの3つの使い方があります。どれも用途に合わせて発行でき、従業員・部署・プロジェクトごとに分けて運用しやすいのが特徴です。

| カード種類 | 発行スピード | 利用場所 | 主な用途 |

|---|---|---|---|

| リアルカード | 最短3営業日程度(配送含む) | 実店舗・オンライン両対応 | タクシー・出張・備品購入など |

| バーチャルカード | 最短即日(管理画面から即時) | オンライン専用 | SaaS・広告費・サブスク決済 |

| オンデマンドカード | 最短即日(管理画面から即時) | オンライン専用 | プロジェクト限定・期間限定の支払い |

リアルカード ── 実店舗でもオンラインでも使える物理カード

リアルカードは、プラスチック製の物理カードです。Visaのタッチ決済に対応しており、コンビニ・タクシー・ホテルなどの実店舗でも使えます。

紛失や盗難が発生した場合は、管理画面からカードを一時停止できます。従来の法人カードと比べると、カードごとに利用状況を見ながら止められるため、リスク管理がしやすいのが特徴です。リアルカードは配送があるため、発行から手元に届くまで最短3営業日程度を見ておきましょう。

バーチャルカード ── 最短即日発行のオンライン専用カード

バーチャルカードは、管理画面から即時発行できるオンライン専用カードです。物理カードがないため、紛失・盗難のリスクを抑えやすく、SaaSのサブスクリプション、Google広告、Amazon Businessなどのオンライン決済に向いています。

「このカードはGoogle広告専用、月100万円まで」のように、用途と上限を決めた状態で発行できます。社員ごと・部署ごと・サービスごとにカードを分けても、管理画面でまとめて確認できるため、支出の見える化につながります。

オンデマンドカード ── 用途・期間を限定した使い切り型

オンデマンドカードは、バーチャルカードの一種として、有効期限・利用先・利用上限を細かく設定して使えるカードです。単発の支払い、業務委託先への一時的な支払い、プロジェクト限定の支出管理に向いています。

たとえば、業務委託のデザイナーに「このプロジェクトの素材購入のみ・予算5万円・来月末まで有効」という条件でカードを渡す使い方ができます。プロジェクト終了後にカードを止め忘れるリスクを減らせるため、外部メンバーと費用を分けて管理したい企業にも便利です。

UPSIDERカードの主なメリット

UPSIDERカードは「年会費無料・限度額最大10億円」が目立ちますが、実務でのメリットはそれだけではありません。コスト、与信、利用制限、ポイント、経費管理の順に確認していきます。

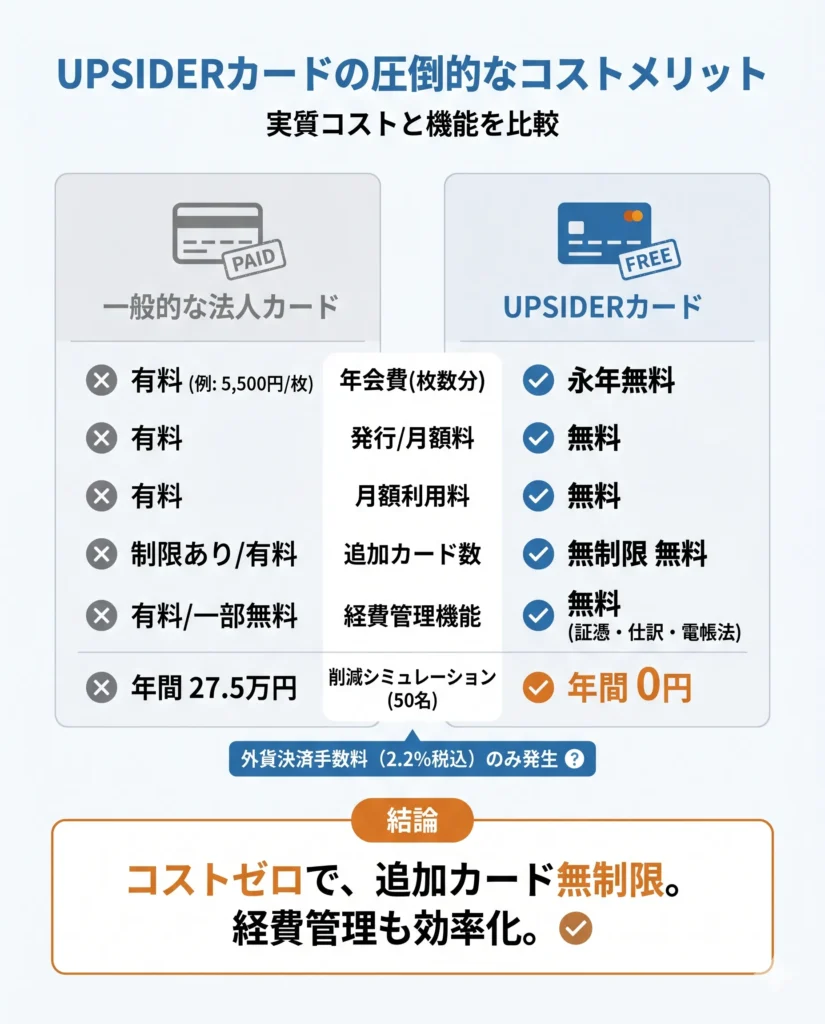

年会費・発行手数料・月額利用料がすべて無料で追加カードも無制限

UPSIDERカードは、年会費・カード発行手数料・月額利用料が無料です。リアルカードやバーチャルカードも無料で発行でき、証憑管理・仕訳作成・電子帳簿保存法対応などの機能にも追加費用はかかりません。

外貨建て取引では海外サービス手数料2.2%(税込)が発生しますが、通常の国内利用では固定費を抑えて使いやすいカードです。なお、カード発行枚数は原則無制限ですが、状況に応じて制限される場合があります。

社員50名に1枚ずつカードを配る場合、年会費が1枚あたり5,500円の法人カードと比べると、年間27.5万円の差が出ます。カードを部署・担当者・用途ごとに分けたい企業ほど、年会費無料のメリットを実感しやすくなります。

利用限度額が最大10億円 ── 広告費・仕入れが多い成長企業に対応

UPSIDERカードは、審査により最大10億円の利用限度額を設定できます。広告費や仕入れが大きい企業、月によって決済額が大きく変動する企業にとって、カード枠の不足を抑えやすい点がメリットです。

ただし、10億円はあくまで上限であり、すべての企業に付与されるわけではありません。利用可能枠は、連携した法人口座の残高・入出金情報・利用実績などをもとに審査されます。枠が足りない場合は、再審査の申請や保証金の追加入金で対応できる場合があります。

カードごとに利用先・上限額・利用期間を個別設定できる不正利用防止の仕組み

UPSIDERカードは、カードごとに利用先・上限金額・利用期間・通貨などを設定できます。「このカードはFacebook広告のみ」「このカードはタクシー代専用・月3万円まで・3月末まで有効」といった設定を管理画面から行えます。

条件外の決済が試みられるとブロックされるため、意図しない高額決済や用途外利用を防ぎやすくなります。デロイト トーマツの調査では、企業の半数前後が過去3年間に何らかの不正・不祥事を経験しているとされています。カードを配るだけでなく、配った後も使い道を制御できる点が、UPSIDERカードの強みです。

ポイント還元率1.0%〜最大1.5%・ポイントは自動キャッシュバック

UPSIDERカードは、基本1.0%〜のポイント還元があります。一部の利用先では還元率が異なる場合や、ポイント付与対象外となる場合がありますが、通常の法人決済で1.0%の還元を受けられるのは魅力です。

貯まったポイントは、請求額から自動で差し引かれます。ポイント交換の手続きが不要なので、「使い忘れた」「交換方法が分からない」といった手間が起きにくい仕組みです。

Google広告・Yahoo!広告などの広告決済では、利用額に応じて還元率が上がるプログラムがあります。ただし、1.5%還元を受けるには月間5,000万円以上などの条件があるため、多くの中小企業では基本1.0%を基準に考えるとよいでしょう。

- 通常利用:1.0%〜(一部利用先を除く)

- Google広告・Yahoo!広告などで月間3,000万円以上:1.2%目安

- Google広告・Yahoo!広告などで月間5,000万円以上:1.5%目安

- 公共料金・税金の支払い:ポイント付与対象外となる場合あり

- ポイント有効期限:付与日から6ヶ月

UPSIDERカードのデメリットと事前に把握したい注意点

UPSIDERカードは便利な機能が多い一方で、導入前に把握しておきたい注意点もあります。法人向けの決済インフラとして使う以上、対象者・ブランド・付帯サービス・サポート・システム運用のリスクを確認しておきましょう。

法人専用のため個人事業主・フリーランスは申し込めない

UPSIDERカードは、法人格を持つ企業向けのカードです。個人事業主・フリーランスは対象外で、法人化していない場合は申し込みできません。

また、法人であっても、申込時のメールアドレスは独自ドメインである必要があります。GmailやYahoo!メールなどのフリーメールでは申し込みできないため、創業直後の企業は事前に会社用メールアドレスを用意しておきましょう。

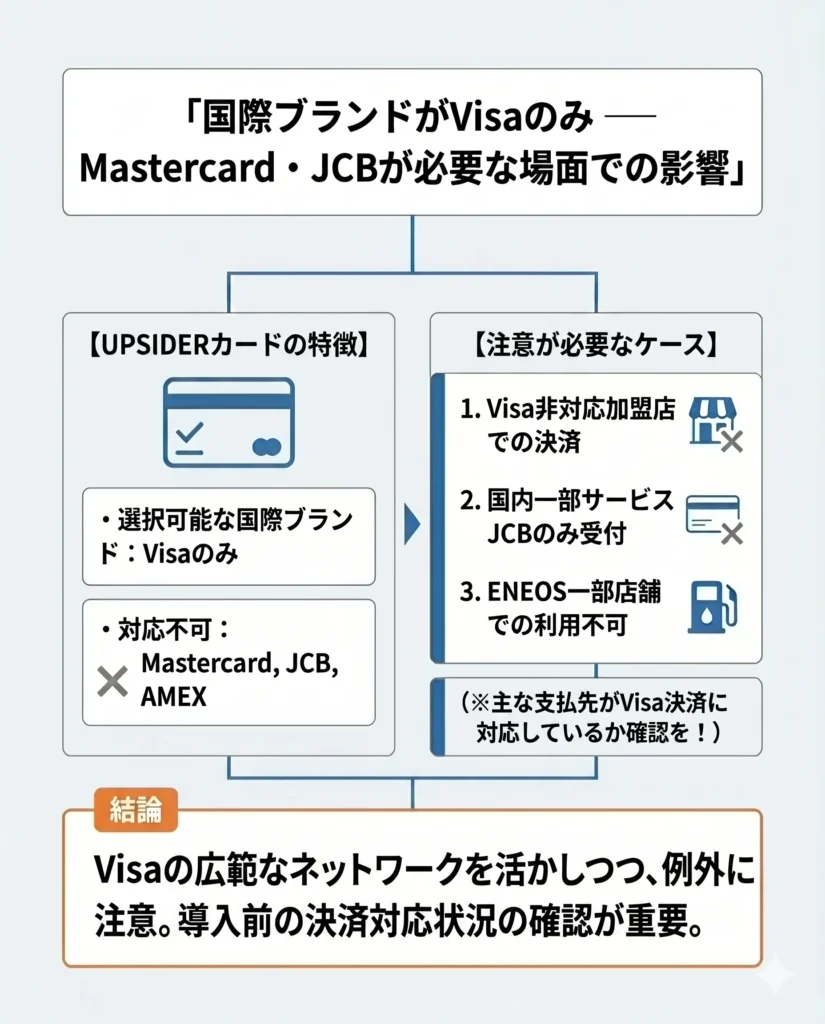

国際ブランドがVisaのみ ── Mastercard・JCBが必要な場面での影響

UPSIDERカードで選べる国際ブランドはVisaのみです。Mastercard・JCB・American Expressには対応していません。

Visaは国内外の加盟店が多いため、通常のビジネス利用では大きな問題になりにくいものの、以下のようなケースでは注意が必要です。

- Visa非対応のサービス・加盟店での決済が必要な場合

- JCBのみ受け付けている国内の一部サービスで利用したい場合

- 特定のガソリンスタンドや決済端末で利用可否が分かれる場合

導入前には、広告費・SaaS・仕入れ・出張費など、主な支払先がVisa決済に対応しているかを確認しておきましょう。

空港ラウンジ・旅行傷害保険などの出張付帯サービスが非対応

UPSIDERカードは、決済と経費管理に特化した法人カードです。そのため、一般的なゴールドカードやプラチナカードにある空港ラウンジ無料利用、国内外旅行傷害保険、ETCカード、ショッピング保険などの付帯サービスは重視されていません。

出張が多い企業や、法人カードに旅行保険を求める企業では、旅行保険付きの法人カードを併用する選択肢もあります。経費管理の効率を優先するならUPSIDERカード、出張特典を重視するなら別カードとの役割分担を考えるとよいでしょう。

なお、同社のPRESIDENT CARDは経営者向けの有料カードで、年会費50,000円(税込)、JALマイル交換、DragonPass提携の空港ラウンジ特典などがあります。詳しくはFAQ欄で整理しています。

問い合わせ窓口が平日10:00〜18:00のみ・与信枠の突然の変動リスク

UPSIDERのサポート営業時間は、平日10:00〜18:00(土日祝日を除く)です。営業時間外の問い合わせは、緊急時を除き翌営業時間に順次対応されます。

不正利用の疑いがある場合は、まず管理画面から該当カードを一時停止する運用が重要です。サポートへ連絡する前にカードを止められるよう、管理者だけでなくカード保有者にも手順を共有しておきましょう。

また、UPSIDERカードの利用可能枠は、連携した銀行口座情報などをもとに定期的に見直されます。継続的に出金が入金を上回る場合、支払い遅延がある場合、口座連携が切れたままの場合などは、利用可能枠が減額・閉枠される可能性があります。大きな広告費や仕入れに使う企業は、残高や入出金の変動を見ながら余裕を持って運用しましょう。

さらに、2026年4月1日には不正アクセス事案に伴う一時的なサービス停止が発生し、2026年6月10日にも通常とは異なるアクセス増加を受けてカード決済を除く一部機能が一時停止されました。6月11日に復旧が公表されていますが、決済インフラとして利用する場合は、障害・制限時の代替手段も用意しておくと安心です。

- 法人専用・個人事業主は利用不可

- 国際ブランドがVisaのみ(MastercardやJCBは選べない)

- 空港ラウンジ・旅行傷害保険・ETCカードなし

- サポートが平日昼間のみ

- 口座残高や連携状況によって与信枠が下がるリスクがある

- 障害・一部機能制限に備えて代替決済手段も検討が必要

- ポイントは基本的に請求額への自動充当(他社ポイント・マイル交換はPRESIDENT CARDで対応)

UPSIDERカードの評判・口コミ

ITreviewでのUPSIDERの総合評価は4.1/5、レビュー件数は14件です(更新日:2026年3月31日)。レビュー件数は多くありませんが、中小企業の経営者・導入決定者・利用者から、会計連携やカード管理のしやすさを評価する声が見られます。

経営者・経理担当者から多い肯定的な評価

肯定的な口コミでは、特に次の3点が目立ちます。

- プロジェクト別の経費分離がしやすい

-

バーチャルカードをプロジェクトごとに発行することで、どの支出がどの案件に紐づくかを把握しやすくなります。

立替精算を減らせるため、経理担当者の確認負荷も下げやすくなります。

- スタートアップでも創業初期から高い与信枠を取得できた

-

設立年数や決算情報だけでなく、銀行口座の残高・入出金履歴などをもとに与信を判断する点を評価する声があります。

広告費やSaaS費用が大きい企業では、従来の法人カードより枠を確保しやすい場合があります。

- 会計ソフト連携・Slack連携で経理の月次作業が大幅に短縮された

-

freee会計やマネーフォワード クラウド会計などとの連携により、決済明細を取り込みやすくなります。

Slack連携でカード利用後すぐに証憑を提出する流れを作れるため、月末の領収書回収に追われにくくなります。

使いにくいと感じたケース ── ネガティブな口コミ

一方で、ネガティブな口コミや改善要望もあります。導入後に困らないよう、あらかじめ確認しておきましょう。

- 与信枠が突然下がって支払い計画に影響した

-

銀行残高や入出金履歴をもとに与信が見直されるため、限度額が下がる場合があります。

広告費や仕入れに使う場合は、メインカードとは別に予備の決済手段を用意しておくと安心です。

- 利用できる銀行口座が限られていて使えなかった

-

後払いプランでは、審査対象となる銀行口座の連携が必要です。

連携できない場合や審査が進まない場合は、保証金プランの利用も検討できます。

- 申込後のサポート対応が取りにくい

-

問い合わせ窓口は平日10:00〜18:00のため、夜間・休日の対応には限りがあります。

不正利用の疑いがあるときは、まず管理画面で一時停止できる体制を社内で整えておくことが重要です。

口コミから見えるUPSIDERカードが向く企業・向かない企業の傾向

| 向いている企業 | 向いていない企業 |

|---|---|

| 広告費・SaaS費が大きいスタートアップ | 個人事業主・フリーランス |

| 従業員に複数カードを配布したい企業 | 空港ラウンジ・旅行保険を重視する企業 |

| 月次決算の早期化・経費管理の自動化を目指す企業 | Mastercard・JCBが必要な支払先が多い企業 |

| 創業初期で審査に不安があるスタートアップ(保証金プランを活用) | ガソリンスタンドやETCを多用する企業 |

| 上場を目指しガバナンス強化が必要な企業 | 口座残高が月々大きく変動する企業(与信枠変動リスク) |

UPSIDERカードの審査難易度と申込の流れ

UPSIDERカードは、従来の法人カードのように過去の決算情報だけで判断するのではなく、連携した銀行口座の残高・入出金情報などをもとに審査します。設立間もない企業でも申し込めますが、法人格や独自ドメインメールなどの前提条件を満たす必要があります。

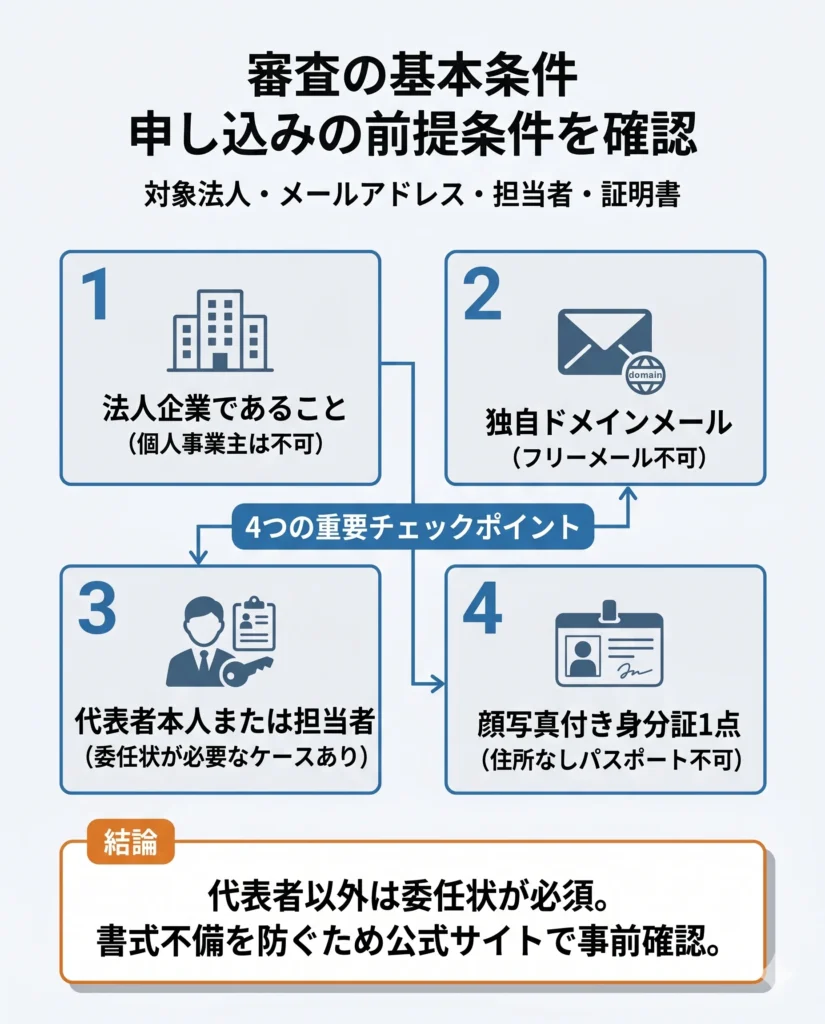

審査の基本条件 ── 対象法人・フリーメール不可・委任状が必要なケース

申し込み前に、以下の条件を確認しておきましょう。

- 法人格を持つ企業であること(個人事業主は不可)

- 申込時のメールアドレスが独自ドメインであること(フリーメール不可)

- 代表者本人または委任状を持つ担当者が手続きをすること

- 顔写真付き身分証明書1点を用意すること(2020年以降発行で住所記載のないパスポートは不可)

- 法人口座のネットバンキングを利用できる状態にしておくこと

代表者以外が手続きする場合は、委任状の提出が必要です。書式やアップロード方法に不備があると差し戻しになるため、公式ヘルプの内容を確認してから準備しましょう。

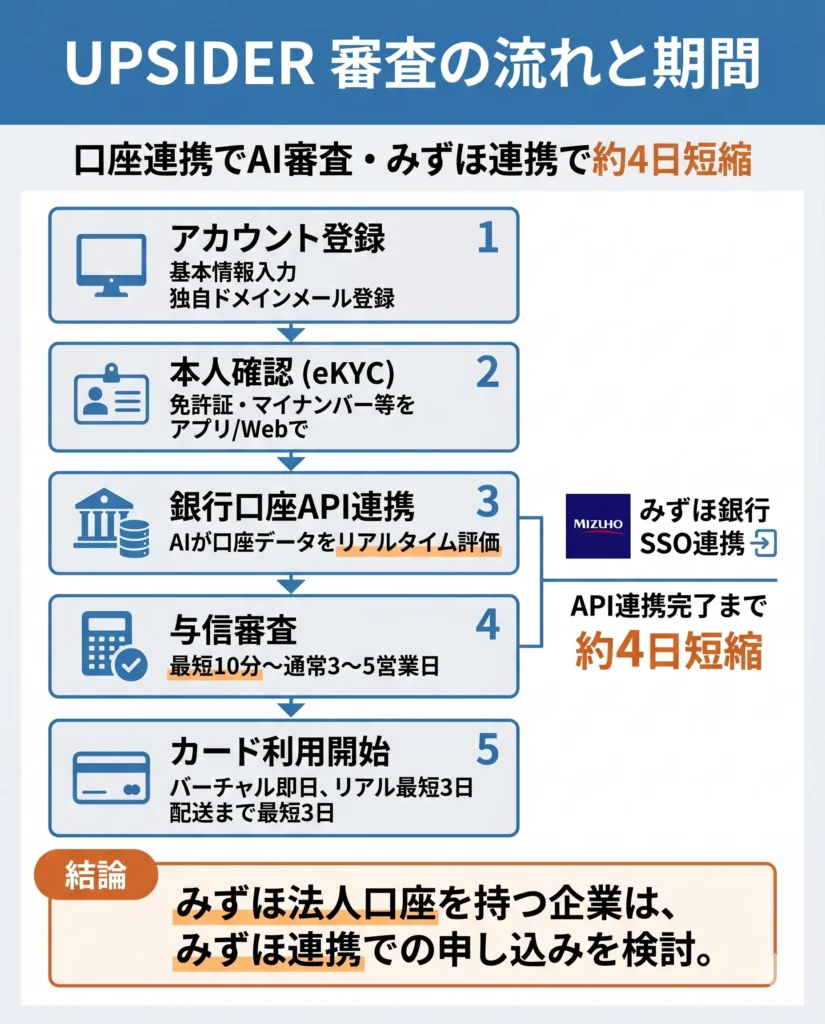

審査の流れと期間 ── 口座連携から最短10分・みずほ連携で審査が約4日短縮

UPSIDERカードは、Web申し込み、本人確認、銀行口座連携を経て利用可能枠の審査に進みます。アカウント開設後に、銀行口座情報を連携すると、数営業日以内に初回審査が開始されます。

- アカウント登録:公式サイトから会社情報・担当者情報を入力

- 本人確認(eKYC):運転免許証・マイナンバーカードなどをアップロード

- 銀行口座の連携:法人口座の残高・入出金データを連携

- 与信審査:口座データなどをもとに利用可能枠を算定

- カード利用開始:審査通過後、バーチャルカードは即時発行。リアルカードは最短3営業日程度で配送

公式サイトでは、申し込みから最短当日に利用できると案内されています。ただし、書類不備や口座連携のエラーがあると時間がかかります。代表者本人による申し込みは比較的スムーズですが、代表者以外が申し込む場合は委任状や所在地確認が必要になり、日数が伸びやすい点に注意してください。

また、UPSIDERは2025年4月に、銀行API連携のSSO対応によりアカウント開設から銀行API連携までの時間が約4日短縮されたと発表しています。みずほ銀行の法人口座を持っている企業は、みずほ銀行経由の申し込みも選択肢になります。

審査通過率を上げるために準備しておくこと

UPSIDERカードの審査基準は公開されていません。ただし、公式ヘルプや審査の仕組みから考えると、以下の準備は重要です。

- 連携する法人口座の残高・入出金状況を整えておく

- 口座連携が切れていないか確認する

- 会社名義と異なる口座を登録しない

- 本人確認書類・委任状・代表者住所の不備をなくす

- 申し込み時のメールアドレスを独自ドメインにする

特に、後払いプランでは法人口座の連携が重要です。口座連携後に1週間以上経っても審査関連の連絡がない場合は、連携が正しく完了していない可能性があります。管理画面や口座連携専用ページで状況を確認しましょう。

審査落ちした場合の対処法 ── 再審査・保証金プランへの切り替え

後払いプランの審査に通らなかった場合でも、すぐにあきらめる必要はありません。再審査や保証金プランを検討できます。

- 再審査の申請

-

口座連携が完了している場合、再審査によって後払い枠を増やせる可能性があります。公式ヘルプでは、再審査の目安は約3営業日以内とされています。

- 保証金プランへの切り替え

-

保証金を事前に入金し、その範囲内で決済できる前払い型の利用方法です。保証金の追加入金は、入金後即日または1営業日以内に利用可能枠へ反映されると案内されています。

UPSIDERカードとみずほ銀行の連携で何が変わるか

みずほ銀行は、UPSIDERホールディングスの株式取得を通じて、UPSIDERとの連携を強めています。UPSIDERはみずほ銀行の連結子会社となり、みずほ銀行の法人顧客向けにもUPSIDERカードの案内が行われています。

ただし、UPSIDERカードそのものは株式会社UPSIDERが提供するサービスです。みずほ銀行は商品説明・提案・セールスを担当する立場であり、審査やサービス提供の主体はUPSIDERです。

みずほ銀行口座との連携で得られる3つのメリット

みずほ銀行の法人口座を持つ企業が、みずほ銀行の特典ページ経由で申し込む場合、以下のメリットがあります。

- 審査スピードの短縮(約4日)

-

銀行API連携のSSO対応により、アカウント開設から銀行API連携までの時間が約4日短縮されたと発表されています。審査開始までの待ち時間を短くしたい企業にとって、メリットがあります。

- ポイント特典(最大30,000円相当・※期間限定)

-

みずほ銀行の法人口座を持つ企業が、2026年4月1日〜2027年3月31日の期間中に対象ページから新規申し込みを行い、条件を満たすと最大30,000円相当のUPSIDERポイントが付与されます。条件には、みずほ銀行の法人口座を引落口座に設定すること、アカウント開設後1ヵ月以内に1円以上利用すること、3ヵ月以内に累計100万円以上利用することなどがあります。

- みずほ銀行窓口・担当者からの案内

-

みずほ銀行の法人担当者を通じて、UPSIDERカードの説明や導入案内を受けられる場合があります。普段からみずほ銀行と取引がある企業は、担当者に相談すると進めやすくなります。

みずほ以外の銀行口座でも問題なく利用できるか

UPSIDERカードは、みずほ銀行の口座がなくても申し込み・利用できます。三菱UFJ銀行、三井住友銀行、地方銀行、ネット銀行など、口座連携に対応した法人口座であれば、後払いプランの審査を受けられます。

みずほ銀行との連携は、あくまで申し込み経路や特典の面でメリットがあるという位置づけです。すでに他行をメインバンクにしている企業は、まず自社の法人口座が連携できるかを確認しましょう。

※みずほ銀行経由の特典は、対象期間・条件・付与時期が変更される可能性があります。申し込み前に、みずほ銀行公式サイトまたはUPSIDER公式サイトで最新条件をご確認ください。

UPSIDERカードの経費管理機能 ── 証憑回収・会計ソフト連携・Slack通知

UPSIDERカードの価値は、決済そのものだけではありません。決済後の証憑回収、会計ソフト連携、Slack通知、不正検知までを一体で運用できる点にあります。

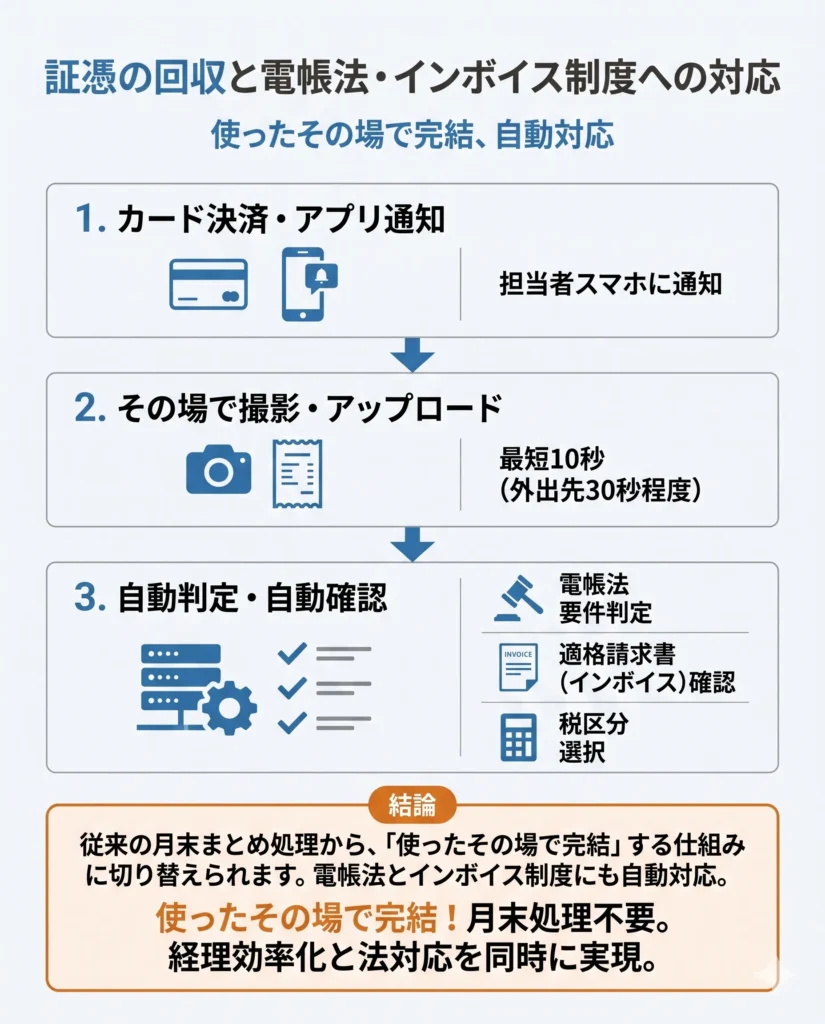

証憑の回収と電帳法・インボイス制度への対応

UPSIDERカードで決済すると、スマートフォンアプリやSlackなどから証憑をアップロードできます。レシートや請求書をその場で提出できるため、月末にまとめて回収する手間を減らせます。

また、アップロードした証憑が電子帳簿保存法の要件に合っているか、適格請求書に該当するかを自動判定できます。国税庁のデータベースと突合し、適格請求書発行事業者かどうかを確認できる点も、インボイス制度対応では重要です。

紙のレシートを月末に集める運用から、「使ったその場で提出する」運用に変えられると、経理担当者の確認作業は大きく減ります。

freee・マネーフォワードなど主要会計ソフトとのAPI連携

UPSIDERカードは、主要な会計ソフトとのAPI連携に対応しています。決済データを会計ソフトへ取り込めるため、手入力やCSV加工の手間を減らしやすくなります。

| 連携方式 | 対応サービス |

|---|---|

| API連携(自動取込) | freee会計 / マネーフォワード クラウド会計 / マネーフォワード クラウド会計Plus / 勘定奉行クラウド / 弥生会計 / PCAクラウド会計 |

| その他連携 | TOKIUM経費精算 / Slack(通知・証憑提出) |

| CSVダウンロード | 各会計ソフトへの手動インポートが可能 |

連携前には、「広告費→広告宣伝費・マーケティング部」のように、カードの用途と勘定科目・部門コードのルールを決めておくとスムーズです。カード名やタグを整理しておけば、取り込んだ明細が未分類のまま残りにくくなります。

Slack通知・不正検知・利用停止までの自動化フロー

Slack連携を設定すると、カード利用や証憑提出に関する通知を受け取れます。カード利用後すぐに通知が届くため、担当者に証憑提出を促しやすくなります。

不正利用の疑いが検知された場合は、UPSIDER側で不正利用検知ロックがかかり、メール・UPSIDERアプリ・Slackなどで通知されます。カード保有者や補助者は、認識のある決済であればロック解除や決済制限の解除申請を行えます。申請結果は1〜3営業日程度で通知されると案内されています。

ただし、すべての決済をSlackに流すと、通知が多すぎて重要なアラートを見落としやすくなります。通常利用の確認はダッシュボードで行い、Slack通知は「上限超過」「不正検知」「証憑未提出」など、見るべきものに絞るのが現実的です。

UPSIDERカードの導入前に確認したい運用設計

UPSIDERカードは機能が多いため、導入するだけでは効果が出にくい場合があります。誰に、どのカードを、どの上限で、どの承認フローで渡すかを決めてから使い始めることが大切です。

少人数・多拠点・業務委託別のカード設計パターン

| パターン | カード設計の考え方 | 上限設定の目安 |

|---|---|---|

| 少人数(〜10名) | 社員ごとに1枚発行。全カード共通の月額上限を設定し、例外はSlackで都度承認 | 月5万〜10万円/人 |

| 多拠点(支店・営業所あり) | 拠点ごとに共有カードを1枚発行。個人の立替は別カードで対応 | 拠点の月間予算額 |

| 業務委託あり | プロジェクト単位でオンデマンドカードを発行。終了日を有効期限に設定 | プロジェクト予算内 |

少人数の組織では、最初から細かく設計しすぎるよりも、「全員一律で月5万円」など分かりやすいルールから始める方が運用しやすくなります。実際の利用状況を見ながら、営業は交通費を多めにする、マーケティングは広告費専用カードを分けるなど、段階的に調整しましょう。

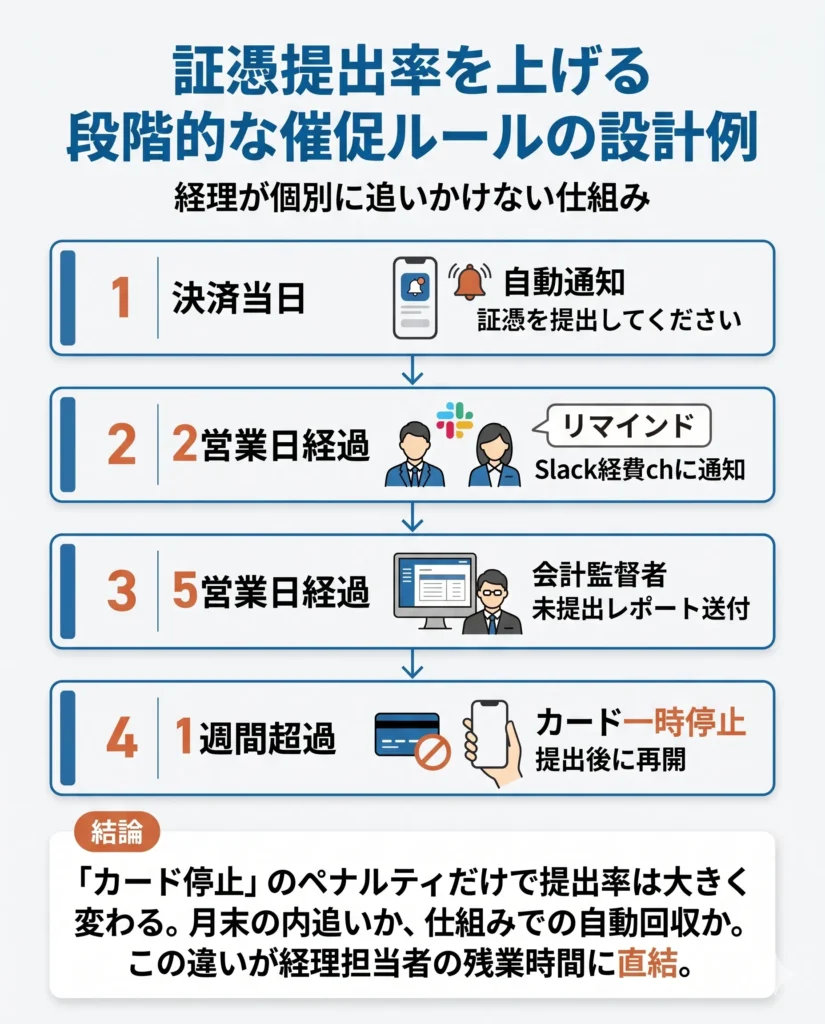

証憑提出率を上げる段階的な催促ルールの設計例

証憑回収の機能があっても、社内ルールがなければ提出率は上がりません。以下のような段階的な催促フローを決めておくと、経理担当者が個別に追いかける手間を減らせます。

- 決済当日:アプリに「証憑を提出してください」と自動通知

- 2営業日経過:Slackの経費チャンネルに本人と直属の上長へリマインド

- 5営業日経過:経理責任者に未提出一覧レポートを送付

- 1週間超過:該当カードを一時停止。「提出完了後に再開します」と本人へ通知

「証憑を出さないとカードが止まる」というルールがあると、提出の優先度が上がります。月末に経理担当者が社内を回って領収書を集めるより、決済直後に提出する習慣を作る方が、運用は安定しやすくなります。

権限・承認フローのテンプレート(規模別)

カード発行や上限変更の申請ルールがないと、依頼が経理担当者に集中し、対応が追いつかなくなります。企業規模に応じて、以下のようなテンプレートをベースに設計しましょう。

| 項目 | 少人数(〜10名) | 中規模(11〜50名) | 多拠点・50名超 |

|---|---|---|---|

| カード発行の承認者 | 代表者 | 経理責任者 | 部門長→経理責任者(2段階) |

| 上限額の変更権限 | 代表者のみ | 経理責任者のみ | 部門長が申請→経理責任者が承認 |

| 証憑の確認担当 | 代表者 or 経理兼任者 | 経理担当者 | 各部門管理者→経理が最終確認 |

| 緊急利用の対応 | 代表者がSlackで即時承認 | 経理責任者が即時承認→事後報告 | 部門長が仮承認→翌営業日に経理が正式承認 |

| チェック頻度 | 月次 | 月次+週次サマリー | 週次+月次レポート |

よくある質問(FAQ)

UPSIDERカードは何がすごいの?

UPSIDERカードの特徴は、年会費無料、利用限度額最大10億円、追加カード原則無制限というスペックに加えて、カードごとに利用先・上限額・利用期間を設定できる点です。単に法人カードを配るのではなく、用途を制限しながら配れるため、不正利用や意図しない高額決済を防ぎやすくなります。さらに、証憑回収・会計ソフト連携・Slack通知まで一体で使えるため、経費管理の手間を減らせる点も評価されています。

UPSIDERカードのメリットは?

主なメリットは、年会費・発行手数料・月額利用料が無料であること、利用限度額が最大10億円で広告費や仕入れに対応しやすいこと、カードごとに用途や上限を設定できること、ポイントが基本1.0%〜で請求額に自動充当されること、freee会計やマネーフォワード クラウド会計などと連携できることです。コストを抑えながら、経費管理の効率化を進めたい法人に向いています。

UPSIDERカードの年会費はいくら?

UPSIDERカードの年会費は無料です。カード発行手数料や月額利用料も無料で、追加カードも原則無料で発行できます。証憑管理、仕訳作成、電子帳簿保存法対応などの機能にも追加費用はかかりません。ただし、外貨建て取引では海外サービス手数料2.2%(税込)が発生します。

国際ブランドはVisaのみ?

はい、UPSIDERカードの国際ブランドはVisaのみです。Mastercard・JCB・American Expressは選べません。Visaは国内外の加盟店が多いため、一般的なビジネス利用では大きな支障は出にくいですが、JCBのみ対応のサービスや一部の決済端末では使えない場合があります。導入前に、主な支払先がVisaに対応しているか確認しておきましょう。

審査に落ちることはある?

あります。後払いプランでは、連携した法人口座の残高・入出金情報などをもとに与信審査が行われます。口座連携ができていない場合、会社名義と異なる口座を登録している場合、財務状況が審査基準に合わない場合などは、後払い枠が付かない可能性があります。審査に通らなかった場合は、再審査の申請や保証金プランの利用を検討できます。

個人事業主は申し込める?

申し込めません。UPSIDERカードは法人格を持つ企業向けのサービスで、個人事業主・フリーランスは対象外です。また、法人であっても、申込時のメールアドレスは独自ドメインである必要があります。GmailやYahoo!メールなどのフリーメールでは申し込みできません。

UPSIDERカードとPRESIDENT CARDの違いは何?

PRESIDENT CARDは、UPSIDERが提供する経営者向けの有料法人カードです。UPSIDERカードが法人全体の決済管理・経費管理の効率化を重視しているのに対し、PRESIDENT CARDは経営者の出張・移動・マイル活用・ラウンジ利用などを重視しています。年会費は50,000円(税込)で、ポイントをJALマイルへ交換できるほか、DragonPass提携の空港ラウンジ特典などがあります。固定費をかけずに経費管理を整えたい場合はUPSIDERカード、年会費を払ってでも経営者向け特典を重視する場合はPRESIDENT CARDが選択肢になります。

出典

UPSIDER「上場のための法人カード」

みずほ銀行「UPSIDER(法人クレジットカード)」(更新日:2026年6月12日)

株式会社UPSIDER「UPSIDER、事業開始から5周年。導入企業数10万社、累計決済額1兆円を突破」(公開日:2025年11月18日)

株式会社UPSIDER「〖最終報告〗2026年4月1日のシステム障害に関する不正アクセス事案に関する調査結果のご報告」(公開日:2026年6月12日)

株式会社UPSIDER「〖復旧報告〗UPSIDERカード | カード決済を除く一部機能の一時的な制限に関するお知らせ」(公開日:2026年6月11日)

UPSIDERヘルプセンター「アカウント開設手続き『取引時確認』について」

UPSIDERヘルプセンター「ご利用可能枠を増やす方法」

UPSIDERヘルプセンター「お問い合わせについて」

ITreview「UPSIDERの評判・口コミ 全14件」(更新日:2026年3月31日)

デロイト トーマツ「企業の不正リスク調査白書 Japan Fraud Survey 2022-2024」

PRESIDENT CARD「ステータスを、パフォーマンスに変える」