- 60代におすすめの投資先が知りたい

- 60代の資産運用におけるポイントを理解したい

- 60代の投資の実態を把握したい

60代になると定年になる人も多く、老後の資産運用を考え始める人も多い。定年以降は給与などの定期収入がなくなり、年金のみが収入となる。

最近は老後破産という言葉もよく聞くようになり、年金のみだと支出の方が上回ってしまい、生活が破綻してしまうこともあると言われる。

そんな時に現役時代に蓄えた資産を運用し、資産運用で得た利益で生活費を補填したいと考える人も多いだろう。

この記事では、60代の投資実態やおすすめの資産運用や投資先について解説する。

60代になると定年となって退職金などの大きな収入が見込めるため、その資産を元手に運用を行うと老後に安心して暮らせるだけの十分な資産を築けるだろう。

投資目的別のポートフォリオや60代の資産運用におけるポイントについても紹介するので、自分に合った資産運用を見つけてほしい。

\あなたにあった資産運用のプロを検索!/

なぜ60代から資産運用を始めるべきなのか

60代では資産運用として遅すぎると思われがちだが、資産を増やす時間は十分に残されている。

そのため、60代からでも積極的に資産運用を行っていくべきだ。まずは、60代からの資産運用の重要性を理解しよう。

60代が資産運用をするべき理由

日本人の平均寿命は医療の発達により伸び続けており、「人生100年時代」と呼ばれる高齢社会になりつつある。

寿命が伸びるに従って老後に必要な生活コストは増大し続け、従来の貯蓄と年金だけで生活するということが困難になってきた。

2019年3月に公表された金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」によると、平均的な高齢夫婦無職世帯では毎月5万円の赤字となり、老後を20年とすると約1,300万円、30年で約2,000万円が不足すると考えられている。

また、厚生労働省の「令和5年版 労働経済の分析 -持続的な賃上げに向けて-」によると、日本人の一人当たり賃金は約25年間横ばいとなっており、ほとんど変わっていない。

しかし、少子高齢化による社会保険料の増加や物価上昇は続いているため、収入が増えずに支出だけが増えていく状況となっている。

このような平均寿命の上昇と賃金上昇率の鈍化によって、老後に残せる資産が少なくなっているのが現状である。

国としても危機感を抱いており、65歳定年制や定年再雇用の義務化などを制度化して高齢者が働ける環境作りを進めているが、労働で稼ぐのにも体力的・精神的限界がある。

そこで、資産運用することによってお金に働いてもらい、資産を築いて安心できる老後を迎えることも重要になってくる。

60代に資産運用をおすすめする理由

資産運用は現役世代から行うものだという固定概念が根強いが、60代からでも資産運用はおすすめである。

なぜなら、日本人の平均寿命が長くなっているからだ。

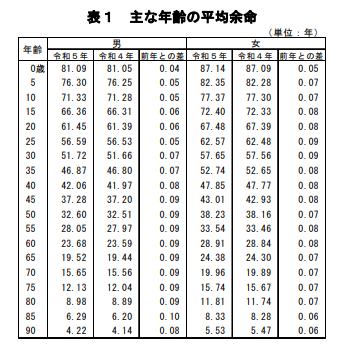

厚生労働省の「令和5年簡易生命表」によると、男性の平均寿命は81.09歳、女性の平均寿命は87.14歳となる。

前年と比較すると男性は0.04歳、女性は0.05歳上昇しており、今後も伸びていくことが考えられる。

老後年齢が60歳と仮定すると、男性は約21年、女性は約27年もの時間があることになる。それだけの時間があれば資産運用による資産増加ができる可能性はある。

60代になると健康リスクも考えなければならない。健康リスクは加齢とともに上昇する傾向があり、60代以降に働きたくても働けない状況になる場合も考慮する必要がある。

60代から資産運用しておけば労働せずに生活費を補填でき、年金と資産運用だけで生活できる場合もある。

また、近年ではNISAやiDeCOなどの運用益に税金がかからない非課税制度も充実している。60代でも多くの時間が残されているので、資産運用は行うべきだ。

60代の投資実態

60代において資産運用は重要だと分かってもらえたと思うが、60代の投資実態はどのようになっているのだろうか。

ここからは、当社が55名の60代男女に行った実態調査のアンケート結果を見ていこう。

投資を始めたきっかけ

実態調査によると、61.8%の人が「老後資金を貯めるため」を投資を始めたきっかけと答えた。

現役時代に十分な資産形成ができなかったので資産運用しようと考えているのだろう。

次に38.2%の人が「日々の生活費の足しにするため」と答え、テレビや新聞などで老後2,000万円問題が大々的に報じられた不安感から投資を始めた人が多いようだ。

また、意外にも「もともと興味があったから」という人も約30%いて、これはテレビやネットで様々な投資情報が発信されたことが関係していると考えられる。

資産における投資割合

資産における投資割合を集計すると、平均24%の資産を投資に回していることが分かった。

60代になると収入が減るので、投資によるリスクを避けるために現金比率を多めにしているようだ。

ただし、60代でも資産の60~80%を積極的に投資に回している人、資産の10~15%しか投資に回さない人と二極化している状況となっている。

何に投資しているのか

何に投資しているかをアンケート調査すると、60代の投資先は下記のようになった。

| 投資先 | 割合 |

|---|---|

| 株式 | 58.2% |

| 債券 | 16.4% |

| 投資信託 | 52.7% |

| ファンドラップ | 1.8% |

| ETF・REIT | 7.3% |

| 不動産 | 3.6% |

| 外貨預金 | 7.3% |

| FX | 14.5% |

| その他 | 10.9% |

株式が最も多く58.2%となり、次に投資信託・債券と続く。

やはり、株式や投資信託は投資情報が豊富で、金融機関から勧誘されることも要因として考えられる。

投資先を選ぶ基準

投資先を選ぶ基準として「安定性(リスク)」を80%の人が重要視している。次に52.7%の人が「収益性(期待リターン)」、34.5%の人が「手数料」という結果となった。

60代になると投資のリターンを求めるよりも投資の安定性を選ぶということが分かった。やはり、老後のためにできるだけ安定的に資産運用を続けたいと考えているのだろう。

\あなたにあった資産運用のプロを検索!/

60代におすすめの投資先

60代におすすめの投資先としては、「株式」「投資信託」「債券」がある。それぞれの投資先について理解してほしい。

株式

株式とは企業が発行する有価証券のことである。企業は事業資金を得るために「株式」を発行し、株式を他の企業や個人に購入してもらう。

株式を購入するとその会社の株主になれ、発行した企業からの配当や株主優待を受け取る権利が得られる。

また、購入した株の価格が値上がりすれば、売却することで売却益も得ることが可能である。

投資信託

投資信託は投資家から集めたお金をファンドマネージャーに運用してもらう投資商品のことである。

投資信託は株式・債券・REIT(不動産投資信託)など様々な商品(ファンド)があり、複数の投資先を組み合わせることもできる。

投資信託は複数の投資家から集めたお金を運用するため、まとまったお金は必要なく、少額からでも投資が可能だ。

そのため、積立投資にも向いており、安定的に資産を増やしたい人にはおすすめの投資先である。

債券

債券は国や企業などが投資家から借り入れを行うために発行される有価証券のことである。債券は、定期的に利息が受け取れ、満期になると投資したお金が払い戻しされる。

投資先が破綻しない限りは払い戻しされるので、株式や投資信託よりも安全性が高い。しかし、安全性が高い分リターンは少ない。

60代におすすめの運用ポートフォリオ

60代へのアンケート結果を踏まえた60代におすすめの運用ポートフォリオを解説していく。

安定型・バランス型・積極型の3つのポートフォリオを紹介するが、あくまで参考例である。

実際に資産運用する際には自分自身のリスク許容度を理解し、適切なポートフォリオを構成するようにしてほしい。

おすすめの運用ポートフォリオ①:安定型

安定型のポートフォリオは「株式:10%、債券:80%、投資信託10%」である。

債券比率を80%にし、株式・投資信託の比率を20%に留めて価格変動リスクを抑える配分になっている。

債券は価格変動が少ない安全な投資先であるため、債券の比率を高めることで資産運用の安全性を高められる。

債券比率が高いと収益率は下がってしまうが、株式や投資信託で新興国や成長株に投資すればある程度のリターンは期待できる。

また、外国債券は国内債券よりもリターンが大きいので、外国債券を活用するのもおすすめである。

あまりリスクを取らずに安定的な資産運用をしたい人は、債券を中心としたポートフォリオを構築しよう。

おすすめの運用ポートフォリオ②:バランス型

バランス型のポートフォリオは「株式:25%、債券:25%、投資信託:25%、REIT:25%」である。

株式や投資信託、債券の他にREIT(不動産投資信託)を加えることで適度に資産を分散させている。

REITとは投資家から集めたお金で不動産投資を行い、不動産から得た家賃収入や不動産の売却益を投資家に分配する投資商品のことである。

不動産は景気に左右されることが少なく、一定の価格を維持しやすい。

しかし、現物の不動産に投資するのは多額の資金が必要になるのでREITで代用するのがおすすめである。

また、REITに投資すると分配金が支払われるため、定期収入として期待できるのは魅力的だ。

複数の投資先に投資して、リスク分散しながらもある程度のリターンと定期収入が欲しい人はREITを組み込んだポートフォリオを検討してみてほしい。

おすすめの運用ポートフォリオ③:積極型

積極型のポートフォリオは「株式:50%、投資信託:50%」である。

株式と投資信託に資産を集中させ、大きなリターンを得られるポートフォリオになっている。

株式と投資信託のみという配分は価格変動リスクが高いが、好景気だと大きなリターンを期待できる。

好景気が続いていると思ったらこのような攻めのポートフォリオにして、景気が悪くなってきたら資産売却して利益を確保するのもいいだろう。

ただし、投資熟練者でないと大きな損失を被る可能性もあるので、リスクに関しては十分に理解しておいてほしい。

株式と投資信託に資産を集中し、大きなリターンを得たい人はこのポートフォリオを活用しよう。

60代の資産運用の注意点

60代の資産運用に関しては、2つの注意点がある。注意点に関しては資産運用を始める前に理解しておいてほしい。

リスクが高い資産運用を避ける

60代からの資産運用では、リスクが高い資産運用を避けてほしい。

資産運用によって大きな損失を被ってしまうと、金銭的に苦しい老後を迎えることになってしまう。

また、現役世代のように収入を得る手段が少なくなってしまうため、損失を補填できるだけの収入を得ることは難しい。

そのため、FXや仮想通貨などのハイリスクな資産運用や大きな資金が必要な不動産などには手を出さないことをおすすめする。

まとまった現金を確保しておく

60代の資産運用でやってしまいがちなのは、資産の大半を投資してしまうこと。

確かに元手が大きいほど資産が増加する可能性は上がるが、60代以降は何が起こるか分からない。

病気や介護、住宅のリフォームなど想定外の出費が発生することがあるので、そういった事態に対応できるようにまとまった現金を確保しておこう。

そうすれば、たとえ含み損が出ていたとしても資産を取り崩さずに済む。

60代が資産運用するなら誰に相談するべき?

60代で資産運用する場合は、非常に慎重な投資判断が求められる。

そんな時は、投資判断を専門家に相談することをおすすめする。

60代が資産運用を専門家(資産運用アドバイザー)に相談するメリット

60代から投資しようとしても簡単ではない。

昔から投資に取り組んできた人であれば簡単かもしれないが、これまで投資したことがない人が始めたとしても勉強するだけでひと苦労だろう。

また、定年を迎えると、退職金などのまとまった一時金を手にすることにより、気持ちが大きくなり、一括投資してしまう危険性も高まるかもしれない。

投資を始めてからも金融商品選定やポートフォリオの作成、売買タイミングなど高度な投資判断を下す必要がある。

自分自身で投資が難しいと思う人は、資産運用アドバイザーなどの専門家に相談することをおすすめする。

専門家に任せれば難しい投資判断を代わりにやってくれ、投資で苦労することは少なくなるだろう。

IFAの概要とメリット

IFA(独立系ファイナンシャル・アドバイザー)は、銀行や証券会社などに属さずに独立した金融アドバイザーのことだ。

どの組織にも属していないので、中立的な立場で資産運用のアドバイスをしてくれる。

元々は証券会社や銀行に所属していた人が多いので、様々な投資商品に精通し、市場分析や経済動向にも長けている。

独立しているのでフットワークも軽く、どんな相談でも気兼ねなく行えるのもメリットだ。

また、投資以外にも保険や税金、相続などにも詳しいIFAが多いので、お金に関わる相談であればどんな内容でもアドバイスしてくれるだろう。

IFAが1人いるだけで、老後のお金に関しては心配する必要はなくなる。

IFA検索サービス「資産運用ナビ」の活用方法

IFAを選ぶだけでお金の心配はなくなるが、どうやってIFAを選んでいいか分からない人も多い。

また、それぞれ抱えている悩みや不安は異なるため、自分が悩んでいる内容に応じた適切なIFAを選びたいと思っている人もいるだろう。

そんな時は「資産運用ナビ」を利用してみてほしい。

全国にいるIFAが掲載されているプラットフォームとなっており、都道府県・対応業務・保有資格などから自分に合ったIFAを検索できる。

詳細なプロフィールや担当顧客層なども記載されてあるので、IFAの人柄や実績の確認が容易にできるようになっている。

IFAに資産運用を相談したいなら、活用してみてはいかがだろうか。

60代からの資産運用は目的とリスク許容度に合わせて行おう!

本記事では、60代の資産運用の重要性とおすすめの投資先とポートフォリオについて解説した。

60代が人生最後の資産運用ができる時期であり、この時期の資産運用が老後生活の明暗を分けると言っていいだろう。

60代の資産運用は老後の資産形成に重要ではあるが、リスクの高い投資は避けることとまとまった現金を確保することは忘れないでほしい。

また、投資先とポートフォリオを紹介したが、これらに関しては個人の資産状況やリスク許容度によって異なる。

自分自身でポートフォリオが作成できないなら、専門家に相談することをおすすめする。

IFAであれば中立的な立場から最適な投資先やポートフォリオを選定してくれるので、ぜひ有効活用してほしい。

60代の資産運用がゆとりある老後を決めるといっても過言ではない。

先ほど紹介した「資産運用ナビ」を活用し、IFAとゆとりある老後を目指してみるのはいかがだろうか。

\あなたにあった資産運用のプロを検索!/

60代の資産運用に関するQ&A

\あなたにあった資産運用のプロを検索!/