銀行系クレジットカードを選ぶときに、「銀行名が付いているから安心」というイメージだけで決めていませんか?銀行や銀行グループの信頼感は魅力ですが、カードごとに発行会社・対象口座・年会費・還元率・海外利用時の手数料は大きく異なります。

本記事では、銀行グループが発行するカード、銀行口座と連携しやすいカード、銀行口座一体型カードを「銀行系クレジットカード」として扱います。PayPayカードのように厳密には銀行系ではないカードも、比較用の決済サービス連携カードとして一部紹介します。

比較する際にまず確認したいのは、「年会費」「基本還元率」「対象口座の条件」「海外利用時のコスト」の4つです。

この記事では、銀行系クレジットカードを比較し、メリット・デメリット、審査の考え方、申し込み前の注意点までを整理します。全国で使いやすい3枚と、条件が合う人に向いている6枚に分けて紹介します。

- 銀行系クレジットカード選びで最初に確認すべき4つの比較軸

- 年会費無料だけで決めると後悔しやすいパターン

- 全国向け・銀行一体型・地域優待・海外利用のタイプ別おすすめカード

- 全国で使いやすい3枚+条件が合う人向け6枚の具体的な違い

- 申し込み前に必ず確認したい口座条件・ポイント期限・海外手数料

※本記事の情報は2026年7月時点で各公式サイトを確認した内容です。年会費・還元率・海外手数料・キャンペーン条件などは変動する可能性があるため、申込時は必ず最新の公式情報をご確認ください。

年会費無料!Web限定!

\最大5,000WAON POINT進呈/

国内メガバンク出身/AFP認定者。

銀行系クレジットカード選びで失敗しない4つの比較軸

「銀行系」という安心感だけでは、年会費が無料か、ポイントが貯まりやすいか、海外で使いやすいかは判断できません。

銀行グループが発行するカードも、銀行口座と連動する一体型カードも、スペックは1枚ごとに異なります。まずは、以下の4つの比較軸で絞り込みましょう。

年会費と基本還元率|持ち続けやすさの土台を確認する

最初に確認したいのは、年会費と基本還元率です。年会費は「永年無料」「初年度のみ無料」「条件付き無料」に分かれます。還元率も0.5%前後のカードと1%前後のカードがあるため、日常利用でどれくらい差が出るかを確認しておきましょう。

| カード名 | 年会費 | 基本還元率 | 向いている人 |

|---|---|---|---|

| 三井住友カード(NL) | 永年無料 | 0.5% | 対象コンビニ・飲食店をよく使う人 |

| 三菱UFJカード | 永年無料 | 0.5%相当※1 | ポイントを長めに貯めたい人 |

| みずほマイレージクラブカード/THE POINT | 無料 | 1% | みずほ銀行ユーザー・基本還元重視の人 |

| イオンカードセレクト | 無料 | 0.5% | イオングループをよく使う人 |

| PayPayカード※2 | 永年無料 | 1%※3 | PayPay経済圏を使う人 |

※1 1ポイント5円相当の商品に交換した場合。交換先により異なります。※2 銀行系ではなく、比較用の決済サービス連携カードとして掲載しています。※3 PayPayアプリ登録・本人確認済みなど、PayPayステップ適用条件を満たす場合。

年会費無料のカードでも、ETCカードや家族カード、ポイントアップ条件、海外利用時の費用はカードごとに異なります。「無料だからお得」と決めるのではなく、普段の利用先と条件達成のしやすさまで見て判断しましょう。

対象店での還元率アップとポイント有効期限を確認する

各社の「最大◯%還元」は魅力的ですが、多くの場合、対象店舗・決済方法・アプリ設定・会員プログラムなどの条件があります。通常の還元率と最大還元率を分けて確認することが大切です。

- 三井住友カード(NL)

- 対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーを利用すると7%還元です。セブン‐イレブンでは条件達成で最大10%還元も案内されています。最大20%は、家族ポイントやVポイントアッププログラムなどの条件を合算した場合です。

- 三菱UFJカード

- 対象店舗での利用や、三菱UFJ銀行口座を支払口座に設定するなどの条件達成により、最大20%相当が案内されています。ただし、対象店舗・支払口座・MDCアプリからのエントリーなど、複数条件を満たした場合の上限値です。

- イオンカードセレクト

- イオングループ対象店舗でポイントが基本の2倍です。毎月20日・30日は対象店舗で5%OFFになるため、イオンで日用品や食品を買う人に向いています。

- みずほマイレージクラブカード/THE POINT

- 常時1%還元に加え、オリコモール経由のネット通販で1.5%〜最大16%まで還元率が上がります。

- PayPayカード

- PayPayアプリ登録と本人確認済みの場合、基本還元率は1%です。最大1.5%還元には、PayPayクレジット設定やPayPayステップ条件の達成が必要です。

三菱UFJカードのグローバルポイントは獲得月から2年間ですが、みずほマイレージクラブカード/THE POINTの通常獲得分は、ポイント獲得月を含めて12カ月後の月末までです。高還元でも、使い切れなければメリットは薄れます。交換先と有効期限は必ず確認しましょう。

口座連携・ATM手数料・アプリの使い勝手を確認する

銀行系クレジットカードの利便性は、カード単体だけでなく、銀行口座・ATM・アプリとの連携にもあります。ただし、「連携すると便利」と「特定口座がないと申し込めない」は別物です。

- 三井住友カード(NL)

三井住友銀行口座は必須ではありません。オンライン口座振替に対応する金融機関から引き落とし口座を設定できます。 - 三菱UFJカード

三菱UFJ銀行口座限定ではなく、本人名義の金融機関口座を設定できます。ただし、対象店舗での最大還元を狙う場合は、支払口座やアプリ登録などの条件も確認が必要です。

- イオンカードセレクト

クレジットカード・キャッシュカード・電子マネーWAONの3機能一体型です。申し込み時にイオン銀行口座を開設します。 - みずほマイレージクラブカード/THE POINT

みずほ銀行の普通預金口座等が必要です。分離型は2026年1月21日で新規受付を終了しており、現在はキャッシュカード一体型が基本です。 - 楽天銀行カード

クレジットカードと楽天銀行キャッシュカードの一体型で、引き落とし口座は楽天銀行に設定されます。 - ミライノカード(Mastercard)

住信SBIネット銀行の口座保有者が申し込めるカードです。 - バリーカード

福岡銀行の総合口座が必要で、申し込みは福岡銀行アプリから行います。 - ちばぎんスーパーカード(JCB単体型)

千葉銀行の普通預金口座・キャッシュカード・ひまわり宣言の利用が前提です。

年会費無料!Web限定!

\最大5,000WAON POINT進呈/

海外利用時のコストと付帯保険を確認する

海外旅行や海外ECサイトを利用する人は、海外事務処理手数料と付帯保険を必ず確認しましょう。海外利用時は、国際ブランドが定める基準レートに、カード会社所定の事務処理手数料が上乗せされます。

| カード名 | 海外事務処理手数料 | 注意点 |

|---|---|---|

| イオンカードセレクト | 1.60% | 旅行傷害保険は付帯しない |

| 三菱UFJカード(Amex) | 2.00% | 2026年11月16日利用分以降は4.30%予定 |

| 三菱UFJカード(JCB) | 2.04% | 2026年11月16日利用分以降は4.34%予定 |

| 三井住友カード(NL) | 3.63% | 2024年11月1日以降の水準 |

| 楽天銀行カード | 3.63% | 2025年3月1日以降の水準 |

| 三菱UFJカード(Visa/Mastercard) | 3.85% | 2026年11月16日利用分以降は4.50%予定 |

| PayPayカード | 3.85% | 国内利用・PayPay経済圏向き |

| ミライノカード(Mastercard) | 3.85% | 海外還元率1.2%と手数料を合わせて判断 |

三菱UFJカードは、現行では国際ブランドによって海外事務処理手数料に差があります。ただし、三菱UFJカード会員は2026年11月16日利用分より、Visa/Mastercardが4.50%、JCBが4.34%、American Expressが4.30%へ改定予定です。海外利用を重視する場合は、申込時点の公式情報を必ず確認してください。

- 三井住友カード(NL)

海外旅行傷害保険は初期設定の旅行安心プランで最高2,000万円・利用付帯です。ショッピング補償はありませんが、選べる無料保険があります。 - 三菱UFJカード

海外旅行傷害保険は最高2,000万円・利用付帯です。ショッピング保険は年間100万円までです。 - イオンカードセレクト

旅行傷害保険は付帯しません。ショッピングセーフティ保険は年間50万円までです。 - ミライノカード(Mastercard)

国内・海外旅行傷害保険は利用付帯です。海外利用分のショッピングガード保険は年間50万円までです。 - 楽天銀行カード

海外旅行傷害保険は最高2,000万円です。適用条件や補償内容は、申込前に確認しましょう。

\海外事務手数料が1.6%!/

銀行系クレジットカードで失敗する選び方4つ

銀行系クレジットカードは、「有名な銀行が関係しているから安心」と思われがちです。しかし、年会費、口座条件、ポイントの使いやすさ、海外利用時の費用を確認せずに申し込むと、使い始めてから不便を感じることがあります。

①「年会費無料」だけで決めてしまう

年会費無料といっても、すべてのカードが同じ条件ではありません。永年無料、初年度のみ無料、条件付き無料の違いを確認しましょう。

- 永年無料

三井住友カード(NL)、三菱UFJカード、PayPayカードなどは本会員の年会費が永年無料です。 - 初年度無料・次年度以降有料

ちばぎんスーパーカードは初年度無料ですが、次年度以降は条件を満たさないと年会費がかかります。 - 条件付き無料

ミライノカード(Mastercard)は初年度無料、次年度以降は990円(税込)ですが、年間10万円以上の利用で次年度も無料になります。

②高還元の条件達成が難しい

「最大20%還元」「最大1.5%還元」といった表現は、条件をすべて満たした場合の上限値です。自分の生活圏で条件を達成できるかを確認しましょう。

- 三井住友カード(NL)

対象店舗でスマホのタッチ決済またはモバイルオーダーを使うと7%還元です。最大20%は、家族ポイントやVポイントアッププログラムなどを合算した場合です。 - 三菱UFJカード

対象店舗・支払方法・支払口座・エントリーなど、複数条件の達成で最大20%相当が案内されています。 - PayPayカード

最大1.5%還元には、PayPayクレジット設定やPayPayステップ条件の達成が必要です。2026年6月2日の特典変更後は、PayPayステップ適用にPayPayアプリ登録と本人確認が必要です。 - バリーカード

条件合算で最大20%還元ですが、バリープログラム特典の月間還元には最大10,000円相当の上限があります。

③対象口座・一体型の条件を確認しない

銀行系カードの中には、特定の銀行口座が必要なものがあります。今の口座のまま使いたい人は、申し込み前に口座条件を確認してください。

- みずほマイレージクラブカード/THE POINT

みずほ銀行の普通預金口座等が必要です。現在はキャッシュカード一体型が基本です。 - 楽天銀行カード

クレジットカードとキャッシュカードの一体型で、引き落とし口座は楽天銀行です。 - イオンカードセレクト

申し込み時にイオン銀行口座を開設します。 - バリーカード

福岡銀行の総合口座と福岡銀行アプリでの申し込みが必要です。 - ちばぎんスーパーカード(JCB単体型)

千葉銀行の普通預金口座・キャッシュカード・ひまわり宣言の利用が前提です。

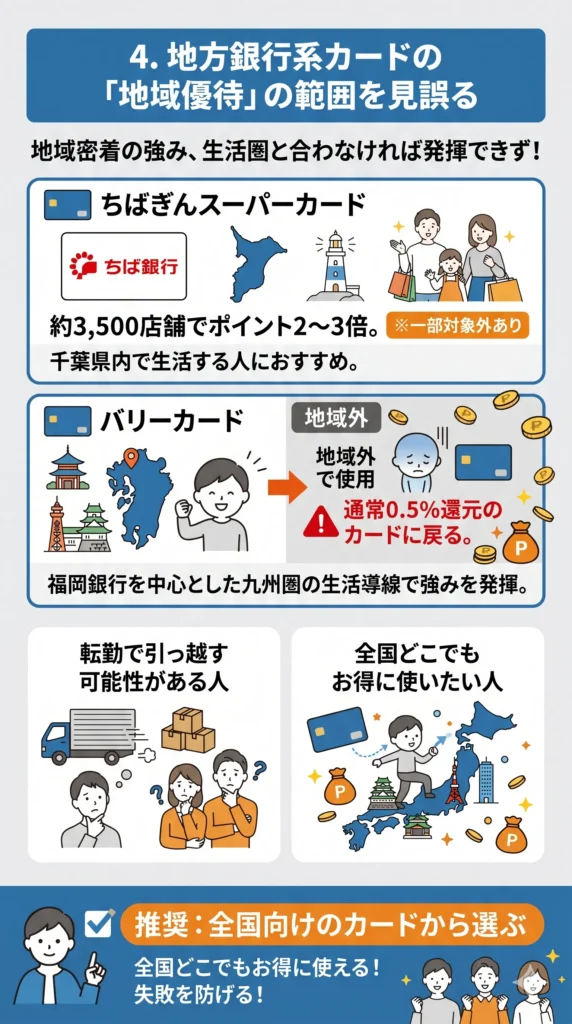

④地方銀行系カードの地域優待だけで選ぶ

地方銀行系カードは、地元での優待が魅力です。ただし、生活圏が合わないとメリットを感じにくくなります。

- ちばぎんスーパーカード

千葉県周辺の約3,500店舗でポイント2〜3倍になる地域優待があります。 - バリーカード

福岡銀行ユーザーや九州圏での利用を想定したカードです。地域外では通常の0.5%還元が中心になります。

転勤や引っ越しの可能性がある人、全国どこでも使いやすいカードを探している人は、地域優待だけでなく汎用性も重視しましょう。

銀行系クレジットカードは3つのタイプで選ぶ

銀行系クレジットカードに、すべての人にとっての「最強の1枚」はありません。普段どこで買い物をするか、どの銀行を使っているか、海外利用が多いかによって向いているカードは変わります。

①年会費無料で全国利用しやすい銀行系クレジットカードを選ぶ

全国どこでも使いやすく、年会費の負担を抑えたい人は、以下の3枚を軸に比較しましょう。

- 三井住友カード(NL)

対象のコンビニ・飲食店をよく利用する人向けです。スマホのタッチ決済またはモバイルオーダーで7%還元が狙えます。 - 三菱UFJカード

ポイント有効期限が2年と比較的長く、家族会員も年会費永年無料です。海外事務処理手数料は、ブランド差と改定予定を確認しましょう。 - みずほマイレージクラブカード/THE POINT

基本還元率1%が魅力です。みずほ銀行口座が必要で、ポイント期限は通常獲得分が12カ月後の月末までです。

②銀行口座とクレジットカードが一体型のカードを選ぶ

クレジットカードとキャッシュカードを1枚にまとめたい人、ATM手数料や振込手数料の優遇を重視したい人は、銀行口座連携型のカードが向いています。

- イオンカードセレクト

イオン銀行口座、クレジットカード、電子マネーWAONを1枚にまとめられます。イオン銀行ATMは365日24時間手数料無料です。 - 楽天銀行カード

楽天銀行キャッシュカードと楽天カード機能を1枚にまとめられます。基本還元率は1%ですが、国際ブランドはJCBのみです。 - ミライノカード(Mastercard)

住信SBIネット銀行ユーザー向けです。国内0.6%、海外1.2%のスマプロポイントが貯まります。

年会費無料!Web限定!

\最大5,000WAON POINT進呈/

③地域優待や海外利用を重視して選ぶ

特定の地域での買い物や海外利用が多い人は、専用の強みを持つカードを選ぶとメリットを感じやすくなります。

- 地域優待で選ぶ

千葉銀行の営業圏内なら、約3,500店舗でポイント2〜3倍のちばぎんスーパーカードが候補になります。福岡銀行ユーザーや九州圏での利用が多い人は、バリーカードも比較対象になります。 - 海外利用で選ぶ

海外事務処理手数料を重視するなら、イオンカードセレクトの1.60%は比較したカードの中で低めです。ただし旅行傷害保険は付帯しないため、補償は別途確認しましょう。

年会費無料!Web限定!

\最大5,000WAON POINT進呈/

全国で使いやすい銀行系クレジットカード3枚を比較

ここでは、全国で使いやすい銀行系カードとして、三井住友カード(NL)、三菱UFJカード、みずほマイレージクラブカード/THE POINTの3枚を詳しく見ていきます。

三井住友カード(NL):対象店舗ではスマホ決済で7%還元

三井住友カード(NL)は、本会員の年会費が永年無料です。通常還元率は0.5%ですが、対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーを利用すると7%還元になります。コンビニや飲食チェーンの利用が多い人に向いています。

三井住友銀行の口座は必須ではなく、オンライン口座振替設定に対応する金融機関から引き落とし口座を設定できます。最短10秒の即時発行にも対応しているため、すぐにネット決済やスマホ決済で使いたい人にも便利です。

- 海外利用と保険

海外事務処理手数料は3.63%です。初期設定の海外旅行傷害保険は最高2,000万円・利用付帯です。ショッピング補償はありません。 - 管理のしやすさ

Vpassアプリでカード利用額や複数口座をまとめて確認できるため、家計管理をアプリに寄せたい人に向いています。

- コンビニや飲食チェーンをよく利用する

- 今の銀行口座のまま作りたい

- 早くカードを使いたい

三菱UFJカード:1,000円ごとにグローバルポイントが貯まる

三菱UFJカードは、本会員・家族会員ともに年会費永年無料の一般カードです。1,000円ごとにグローバルポイントが1ポイント貯まり、1ポイントは最大5円相当として利用できます。

グローバルポイントの有効期限は獲得月から2年間です。ポイントをすぐに使い切るより、ある程度まとめて交換したい人に向いています。支払口座は三菱UFJ銀行に限定されず、本人名義の金融機関口座を設定できます。

- 対象店舗での還元

対象店舗での利用や条件達成により、最大20%相当の還元が案内されています。三菱UFJ銀行口座を支払口座に設定し、MDCアプリからエントリーするなどの条件も含まれるため、実際にどこまで達成できるか確認しましょう。 - 海外利用

現行の海外事務処理手数料はVisa/Mastercardが3.85%、JCBが2.04%、American Expressが2.00%です。ただし、三菱UFJカード会員は2026年11月16日利用分より、Visa/Mastercardが4.50%、JCBが4.34%、American Expressが4.30%へ改定予定です。 - 保険

海外旅行傷害保険は最高2,000万円・利用付帯です。ショッピング保険は年間100万円までです。

- ポイントを長めに貯めたい

- 今の銀行口座で申し込みたい

- 家族カードも年会費無料で持ちたい

みずほマイレージクラブカード/THE POINT:年会費無料で常時1%還元

みずほマイレージクラブカード/THE POINTは、年会費無料で常時1%還元のカードです。オリコモールを経由したネット通販では、1.5%〜最大16%まで還元率が上がります。

一方で、申し込みにはみずほ銀行の普通預金口座等が必要です。また、通常獲得分のポイント有効期限は、ポイント獲得月を含めて12カ月後の月末までです。貯め込むより、こまめに使う運用に向いています。

- ポイント期限

通常獲得分は12カ月後の月末までです。 - 口座条件

みずほ銀行の普通預金口座等が必要です。 - カード形式

分離型は2026年1月21日で新規受付を終了しており、現在は一体型が基本です。

みずほマイレージクラブ会員の特典として、みずほ銀行・イオン銀行ATMの時間外手数料無料があります。

条件を満たすと、イーネットマークのあるコンビニATM手数料や、みずほダイレクトの他行宛振込手数料も一定回数まで優遇されます。みずほ銀行をメインバンクにしている人は、ポイント還元と銀行優待の両方を確認しましょう。

- みずほ銀行をメインで使っている

- 基本還元率1%を重視したい

- ネット通販でもポイントを貯めたい

条件が合う人におすすめの銀行系・銀行連携カード6選

ここからは、特定の生活圏や銀行口座、キャッシュレスサービスをよく使う人に向いている6枚を紹介します。全国向けの万能カードというより、条件が合うとメリットを感じやすいカードです。

イオンカードセレクト:イオン生活圏での還元率と海外事務処理手数料の低さが強み

イオンカードセレクト

| 還元率 | 年会費 |

|---|---|

| 0.50〜1.00% | 無料 |

| 国際ブランド | 電子マネー |

| Apple Pay、イオンiD |

| 国内旅行保険 | 海外旅行保険 |

| なし | なし |

年会費無料!Web限定!

\最大5,000WAON POINT進呈/

イオンカードセレクトは、クレジットカード・イオン銀行キャッシュカード・電子マネーWAONの3機能が1枚にまとまったカードです。年会費は無料で、通常利用は200円(税込)ごとに1WAON POINTが貯まります。

- イオングループでの優待

イオングループ対象店舗ではポイントが基本の2倍です。毎月20日・30日は対象店舗で5%OFFになります。 - イオン銀行優待

イオン銀行ATMは365日24時間手数料無料です。イオン銀行Myステージの条件達成で、他行ATM入出金や他行宛振込の手数料が最大月5回まで無料になります。 - 海外利用と保険

海外事務処理手数料はVisa/Mastercard/JCBいずれも1.60%です。一方で、海外・国内旅行傷害保険は付帯しません。ショッピングセーフティ保険は年間50万円までです。

- イオン系列で買い物することが多い

- イオン銀行口座とまとめたい

- 海外利用時の手数料を抑えたい

ミライノカード(Mastercard):住信SBIネット銀行ユーザー向け

ミライノカード(Mastercard)は、住信SBIネット銀行の口座を持っている人が申し込めるカードです。年会費は初年度無料、次年度以降は990円(税込)ですが、年間10万円以上の利用で次年度も無料になります。

- 還元率

スマプロポイントの還元率は国内0.6%、海外1.2%です。 - 海外利用

海外還元率は高めですが、ライフカードの海外事務処理手数料は3.85%です。海外利用では、還元率と手数料を差し引いて判断しましょう。 - 付帯保険

国内・海外旅行傷害保険は利用付帯です。海外利用分のショッピングガード保険は年間50万円までです。

- 住信SBIネット銀行を使っている

- 年間10万円以上利用する見込みがある

- 国内外の旅行保険も確認したい

楽天銀行カード:楽天銀行口座と楽天カードを1枚にまとめたい人向け

楽天カード

ここがおすすめ!

- 新規入会&利用で

5,000ポイント進呈 - 100円につき1ポイント付与

(常時1%還元) - 楽天市場でのお買い物で

ポイント3倍※1 - 2枚持ち可能

| 還元率 | 年会費 |

|---|---|

| 1.0%〜3.0%※2 | 無料 |

| 国際ブランド | 電子マネー |

| Apple Pay、Google Pay |

| 国内旅行傷害保険 | 海外旅行傷害保険 |

| なし | 最高2,000万円 |

新規入会&利用で

\5,000ポイントプレゼント /

※「楽天カード+2倍」の内訳は、「楽天カード通常分1倍」と「楽天カード特典分1倍」となります。「楽天カード通常分」は、楽天市場でのカードご利用額100円につき1ポイント(通常ポイント)となります。「楽天カード特典分」は、楽天市場でのカードご利用額(消費税・送料・ラッピング料除く)100円につき1ポイント(期間限定ポイント)となります。楽天市場で開催中のSPU(スーパーポイントアッププログラム)の特典となります。特典(期間限定ポイント含む)進呈には上限や条件があります。 ※一部ポイント還元の対象外、もしくは、還元率が異なる場合がございます。

楽天銀行カードは、楽天銀行キャッシュカードと楽天カード機能が一体になったカードです。引き落とし口座は楽天銀行に設定されます。

- 基本スペック

年会費は無料。ショッピング利用100円につき1楽天ポイントが貯まります。 - 注意点

国際ブランドはJCBのみです。VisaやMastercardを選びたい人には向きません。 - 海外利用

楽天カードグループの海外事務処理手数料は2025年3月1日以降3.63%です。楽天銀行カードには最高2,000万円の海外旅行傷害保険が付帯します。

PayPayカード:PayPay経済圏を使う人向け

PayPayカード

| 還元率 | 年会費 |

|---|---|

| 1.0%~5.0% | 無料 |

| 国際ブランド | 電子マネー |

※初回申込はVisa限定。2枚目以降はJCBやMastercardも選択可。 | Apple Pay、Google Pay |

| 国内旅行保険 | 海外旅行保険 |

| なし | なし |

\最大1.5%のPayPayポイント※進呈!/

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

PayPayカードは、本会員の年会費が永年無料です。銀行系カードではありませんが、PayPayアプリやPayPayクレジットをよく使う人に向いている比較対象として紹介します。

- 基本還元率

PayPayアプリ登録と本人確認済みの場合、200円(税込)ごとに1%還元が基本になります。 - 高還元の条件

最大1.5%還元には、PayPayクレジット設定やPayPayステップ条件の達成が必要です。2026年6月2日の特典変更後は、PayPayステップ適用にPayPayアプリ登録と本人確認が必要です。 - 国際ブランド

Visa/Mastercard/JCBから選べますが、発行後のブランド変更はできません。変更したい場合は、追加申し込みや再申し込みが必要です。 - 海外利用

海外事務処理手数料は3.85%です。国内利用やPayPay経済圏を中心に使う人向きです。

バリーカード:福岡銀行ユーザー・九州圏での利用に特化

バリーカードは、福岡銀行の総合口座が必要なカードです。申し込みは福岡銀行アプリから行います。

- 地域優待

年会費無料で通常ポイントは0.5%です。対象店舗や条件を合算すると最大20%還元が案内されています。 - 注意点

バリープログラム特典の月間還元には最大10,000円相当の上限があります。福岡銀行ユーザーや九州圏での利用が多い人向けです。

ちばぎんスーパーカード:千葉県内の生活圏で使いやすい1枚

ちばぎんスーパーカードは、初年度無料、次年度以降は1,375円(税込)のカードです。条件を達成すれば2年目以降も年会費無料になります。JCB単体型を申し込むには、千葉銀行の普通預金口座・キャッシュカード・ひまわり宣言の利用が必要です。

- 地域優待

千葉県周辺の約3,500店舗でポイントが2〜3倍になります。千葉銀行をメインバンクにしている人、千葉県内で買い物する機会が多い人に向いています。 - ブランドによる違い

JCBとMDC(Visa/Mastercard)でポイント体系が異なります。申し込み前に、選ぶブランドのポイント・保険・年会費条件を確認しましょう。

銀行系クレジットカードを申し込む前に確認したいこと

銀行系クレジットカードは、申し込み後に「口座が必要だった」「ポイント期限が短かった」「海外で手数料が高かった」と気づくと使いにくくなります。申し込み前に、以下の3点を確認しましょう。

まずは、引き落とし口座の指定と口座開設の要否です。今使っている銀行口座のまま申し込めるか、特定の銀行口座が必要かを確認してください。不要な口座を増やしたくない人ほど重要です。

- 今の口座のまま申し込みやすいカード

- 三井住友カード(NL)、三菱UFJカード

- 特定の口座が必要なカード

- みずほマイレージクラブカード/THE POINT、楽天銀行カード、ミライノカード(Mastercard)、イオンカードセレクト、バリーカード、ちばぎんスーパーカード(JCB単体型)

ポイントの有効期限と交換先

ポイントは貯まりやすさだけでなく、使いやすさも重要です。有効期限が短いポイントは、交換先を決めておかないと失効しやすくなります。

- 三菱UFJカード

グローバルポイントの有効期限は獲得月から2年間です。 - みずほマイレージクラブカード/THE POINT

通常獲得分の有効期限は、ポイント獲得月を含めて12カ月後の月末までです。 - 交換先の確認

Vポイント、グローバルポイント、オリコポイント、WAON POINT、スマプロポイント、PayPayポイント、楽天ポイントなど、カードごとにポイントの種類が異なります。

海外利用時の手数料・保険・改定情報

海外旅行や海外ECサイトを利用する人は、海外事務処理手数料と旅行傷害保険を確認しましょう。近年は各社で海外手数料の改定が続いているため、古い比較表だけで判断しないことが大切です。

- 低めの海外事務処理手数料を重視

イオンカードセレクトは1.60%ですが、旅行傷害保険は付帯しません。 - 三菱UFJカードの改定予定

2026年11月16日利用分より、三菱UFJカードの海外事務処理手数料はVisa/Mastercardが4.50%、JCBが4.34%、American Expressが4.30%へ改定予定です。 - PayPayカードの特典変更

2026年6月2日の特典変更後は、PayPayステップ適用にPayPayアプリ登録と本人確認が必要です。

よくある質問(FAQ)

出典

三井住友カード「三井住友カード(NL)」

三井住友カード「即日発行・即時発行できるクレジットカード」

三井住友カード「対象のコンビニ・飲食店で最大8%還元!」

三井住友カード「対象コンビニ7%還元ナンバーレスカード」

三井住友カード「海外でのご利用」

三井住友カード「選べる無料保険」

三菱UFJニコス「三菱UFJカード」

三菱UFJ銀行「三菱UFJカード」

三菱UFJニコス「グローバルポイント」

三菱UFJニコス「外貨でのショッピングご利用代金を円貨へ換算するための事務処理手数料改定のお知らせ」(公開日:2026年5月15日)

みずほ銀行「みずほマイレージクラブカード/THE POINTの特長」

みずほ銀行「みずほマイレージクラブカード(クレジットカード機能付きキャッシュカード)」

みずほ銀行「みずほマイレージクラブ」

オリエントコーポレーション「Orico Card THE POINT」

イオンカード 暮らしのマネーサイト「イオンカードセレクト」

イオン銀行「ATMサービス」

イオン銀行「イオン銀行Myステージ」

イオンカード 暮らしのマネーサイト「海外旅行におすすめのクレジットカードはどれ?手数料や保険、注意点を解説!」(公開日:2026年4月21日)

イオンカード 暮らしのマネーサイト「ショッピング」

イオンカード 暮らしのマネーサイト「付帯保険」

住信SBIネット銀行「ミライノカード(Mastercard)」

住信SBIネット銀行「ミライノカード(Mastercard)ご利用方法」

ライフカード「海外ショッピングに関わる事務処理手数料の改定について」(公開日:2024年10月15日)

楽天銀行「楽天銀行カード」

楽天銀行「楽天銀行カード 商品概要説明書」

楽天カード「各種サービスにおける手数料改定および徴収について」

楽天カード「カードに付帯している海外旅行傷害保険について知りたい」(更新日:2024年10月3日)

楽天銀行「クレジット機能付キャッシュカードを持っていますが、海外旅行傷害保険は適用されますか?」

PayPayカード「カード利用特典(PayPayステップ)」

PayPayカード「本人確認の有無など、一部対象のユーザー向けに『PayPayステップ』の条件および各種特典を変更します」(公開日:2026年2月4日)

PayPayカード「海外での利用について」

PayPayカード「海外取引事務処理手数料の改定について」(公開日:2025年1月10日)

PayPayカード「カードのデザインや種類(ブランド)を変更したい」

福岡銀行「バリーカード」

福岡銀行「バリーカード ポイント還元の仕組み」

福岡銀行「バリープログラム」

千葉銀行「ちばぎんスーパーカード」

千葉銀行「ちばぎんスーパーカード 年会費」

千葉銀行「ちばぎんスーパーカード お申し込み」

三井住友銀行「Olive 一般|フレキシブルペイの年会費・ポイント還元、特典など」

経済産業省「割賦販売法(後払分野)の概要・FAQ」