海外でクレジットカードを使ったあと、明細を見て「思ったより高い」と感じたことはありませんか?その原因のひとつが、カード利用額に上乗せされる海外手数料(海外事務手数料)です。

海外事務手数料はクレジットカードの国際ブランドや種類によって差があり、2026年6月時点では1.60%〜3.85%が中心となっています。さらに、2026年5月には三菱UFJニコスが一部カードの海外事務手数料を2026年11月以降に4%台へ改定すると公表しました。

この記事では、海外手数料の仕組みと、損しにくいカード選び・支払い方を解説します。

結論

海外では「手数料率が低いカード」で「現地通貨決済」を選びましょう。

理由)海外事務手数料はカードごとに差があり、DCC(日本円建て決済)を選ぶと店舗側の独自レートで割高になる可能性があるためです。

※本記事の数値情報は2026年6月時点の各社公式情報に基づきます。カード会社によっては改定予定が公表されている場合があるため、最新情報は各カード会社の公式サイトでご確認ください。

\海外事務手数料が1.6%!/

国内メガバンク出身/AFP認定者。

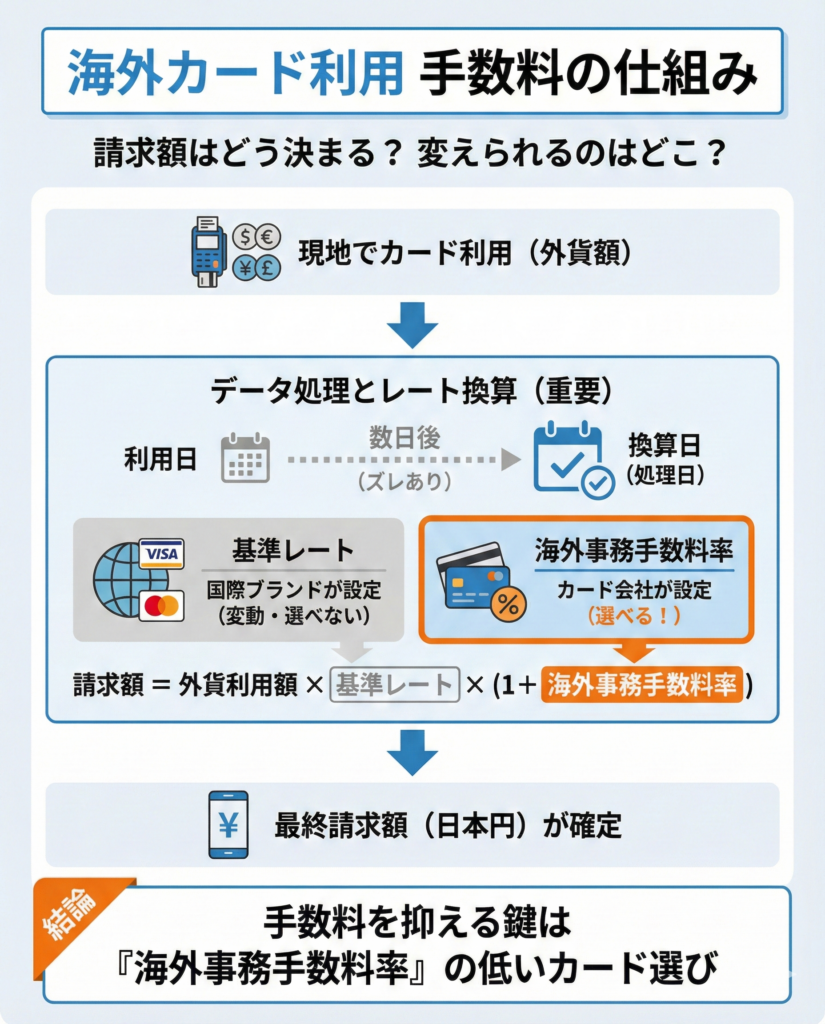

「海外手数料」とは?──事務手数料と基準レートの仕組み

同じ外貨額の買い物でも、持っているカードによって日本円の請求額が変わります。たとえば、100ドルのディナーを2人が別々のカードで払った場合、請求額に数百円の差が出ることもあります。この差は「基準レート」と「海外事務手数料」の2つから生まれます。

海外手数料は「基準レート+海外事務手数料」で決まる

海外でカード決済をすると、利用額はまず国際ブランド(Visa・Mastercard・JCBなど)の決済センターで日本円に換算されます。

このとき使われるのが「基準レート」と呼ばれる為替レートです。銀行の窓口で見かけるTTS(対顧客電信売相場)やTTB(対顧客電信買相場)とは異なり、国際ブランドが独自に設定するレートで、日々変動します。

ここにカード発行会社が定めた「海外事務手数料」が上乗せされ、最終的な請求額になります。式にすると「請求額 = 外貨利用額 × 基準レート ×(1 + 海外事務手数料率)」です。基準レートは自分では選べませんが、海外事務手数料率はカード選びで差を抑えられます。

たとえばイオンカードの場合、国際ブランドの決済センターで処理された時点の交換レートに対して、1.60%の手数料が加算されます。この「基準レート+手数料率」の構造は多くのカード会社で共通していますが、手数料率そのものはカードごとに大きく異なります。

ここで注意したいのが「換算日」のタイミングです。カードを使った日ではなく、売上データが決済センターに届いた日のレートが適用されるのが一般的です。三井住友カードの案内でも、売上到着は利用日から2〜4日後になることがあると説明されています。

旅行中に1ドル150円だったとしても、処理日には151円になっているかもしれません。為替は日々動くため、この数日のズレが請求額に影響します。「カードを使った瞬間のレートで確定する」と思い込まないことが大切です。

\海外事務手数料が1.6%!/

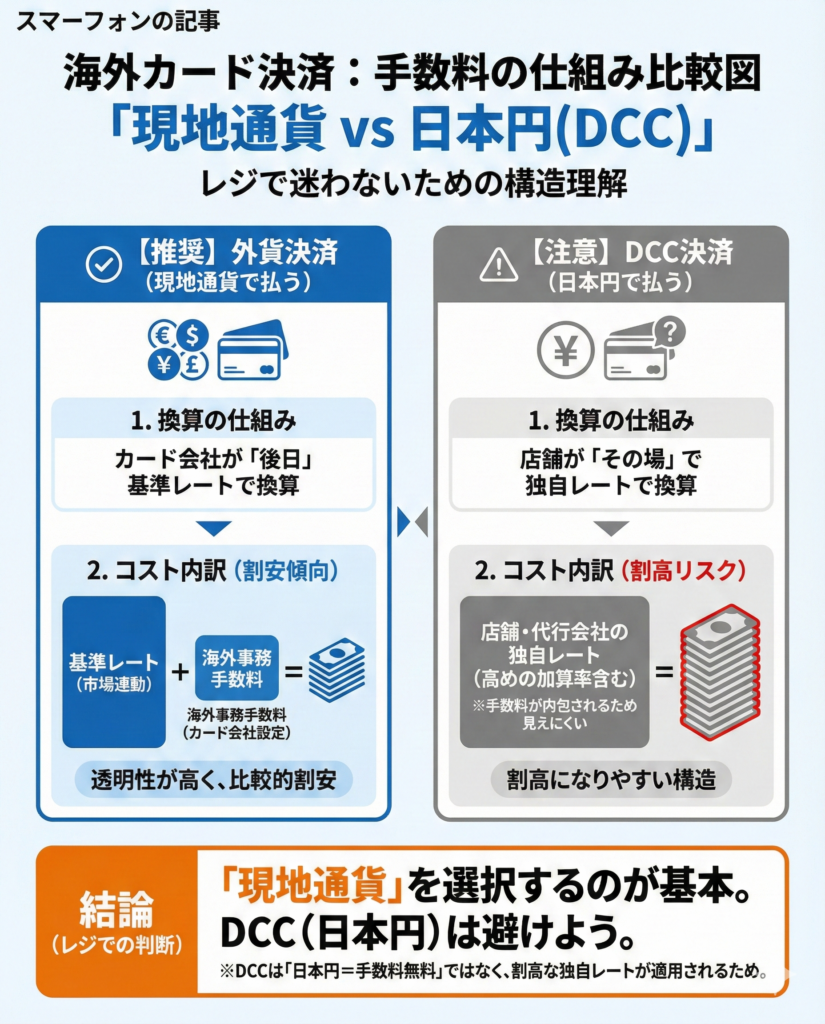

海外手数料の内訳は外貨決済とDCCに分かれる

海外でカードを使うときの支払い方法には、大きく2つのパターンがあります。

ひとつは、現地通貨で決済してカード会社が円に換算するパターンです。この場合にかかるのが、前述の「海外事務手数料」です。

もうひとつは、店舗側がその場で円に換算する「DCC(ダイナミック・カレンシー・コンバージョン)」です。海外事務手数料とは別の仕組みで、「日本円で払えるなら安心」と思われがちですが、必ずしもお得とは限りません。

DCCで円建てを選ぶと、店舗側や決済代行会社が設定したレートが適用されます。カード会社の基準レートではないため、結果的に割高になる可能性があります。三井住友カードのQ&Aでも、日本円建ての場合は店舗の換算レートが適用されると説明されています。

外貨決済では「基準レート+海外事務手数料」、DCCでは「店舗・決済代行会社の独自レート」。この違いだけ押さえておけば、レジで通貨を聞かれたときに迷いにくくなります。

はじめの2ヶ月限定

\国内で5回以上利用で1,000円もらえる/

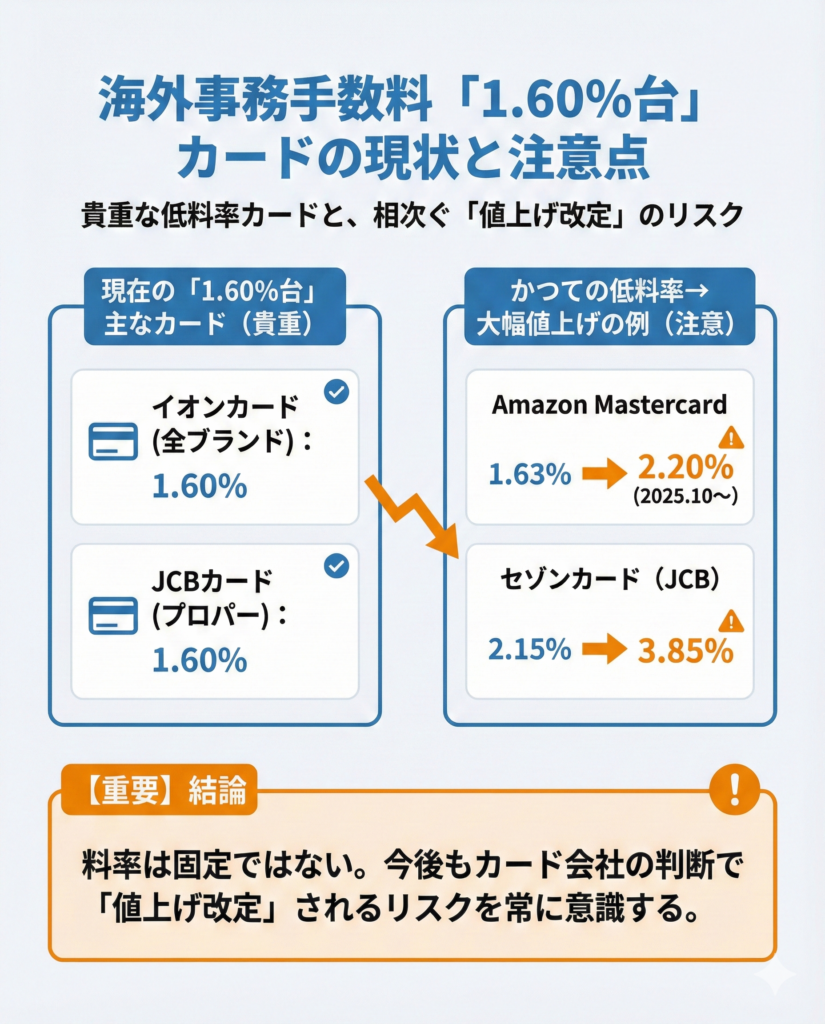

海外手数料の相場は1.60%台と3%台が中心、4%台への改定予定もある

数%の違いと聞くと小さく感じるかもしれませんが、利用額が大きくなるほど差は無視できなくなります。2024年以降、主要カード会社では海外事務手数料の改定が相次ぎ、2026年5月には三菱UFJニコスが一部カードについて4%台への改定予定を公表しました。

例えば、三菱UFJニコスは2026年11月以降、Visa・Mastercardを4.50%(税込)、JCBを4.34%(税込)、American Expressを4.30%(税込)へ改定予定です。2026年6月時点では1.60%〜3.85%が中心ですが、今後は4%台のカードも出てくるため、海外で使うカードは「現在の料率」と「改定予定」の両方を確認しておきましょう。

各カード会社の公式情報をもとに、主要カードの海外事務手数料を表にまとめました。

なお、2026年6月時点で、どの国際ブランド(VISA/Master/JCB)を選んでも1.60%の水準を維持しているのはイオンカードです。また、JCBカード本体も1.60%(非課税)です。ただし、JCBブランドでも発行会社独自の手数料が加算される提携カードがある(楽天JCBなど)ため、「JCBなら必ず1.60%」とは判断しないようにしてください。

▼主要カードの海外手数料一覧

| カード発行会社 国際ブランド | 海外事務手数料 | 備考 |

|---|---|---|

| イオンカード (VISA/Master/JCB) | 1.60% | 決済センター処理時点のレートに加算 |

| JCBカード (JCBブランド) | 1.60%(非課税) | 換算日の基準レートに加算 |

| Amazon Mastercard(Master) | 2.20%(税込) | 2025年10月に1.63%から改定 |

| 三井住友カード(Visa/Master) | 3.63%(税込) | 2024年11月に2.20%から改定 |

| 楽天カード (VISA/Master/JCB) | 3.63%(税込) | 2025年3月に改定 |

| エポスカード (Visa) | 3.85%(税込) | 2025年7月に2.20%から改定 |

| セゾンカード (全ブランド) | 3.85%(税込) | 2024年12月に改定 |

| 三菱UFJカード(Visa/Master) | 3.85%(税込) | 2026年11月以降4.50%(税込)予定 |

| 三菱UFJカード(JCB) | 2.04%(税込) | JCB1.60%+当社0.44%。2026年11月以降4.34%(税込)予定 |

| 三菱UFJカード (American Express) | 2.00%(税抜) | 2026年11月以降4.30%(税込)予定 |

| ライフカード (VISA/Master/JCB) | 3.85%(税込) | 2024年12月に改定 |

| au PAYカード(Visa/Master) | 3.85%(税込) | 2024年6月に1.70%から改定 |

| ビューカード(Visa/Master) | 3.85%(税込) | JCBは1.60%(非課税) |

※上記は各社公式サイトの公表情報に基づきます。改定予定があるカードは、利用日ではなく処理日基準で新料率が適用される場合があります。

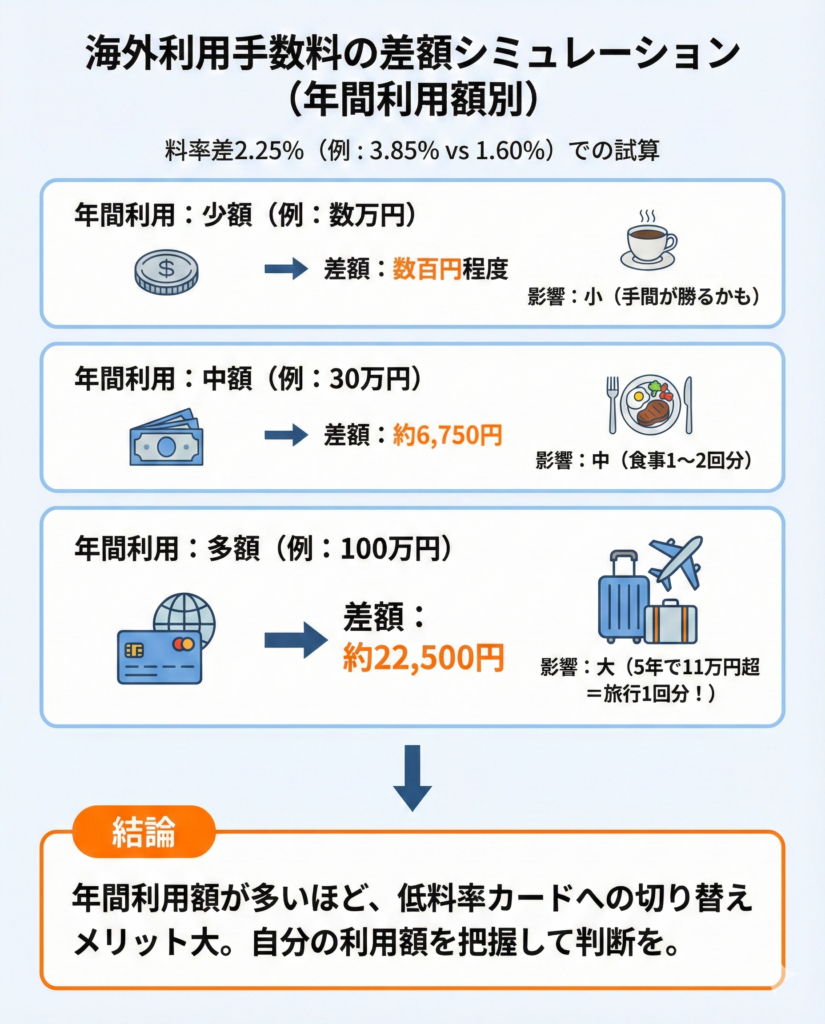

10万円分の外貨決済をした場合、1.60%なら手数料は1,600円、3.85%なら3,850円です。差額2,250円は現地での食事1回分に相当します。家族旅行でまとまった買い物をすれば、差は1万円を超えてしまいます。

\海外事務手数料が1.6%!/

海外手数料が安いクレジットカード選び──国際ブランドとカード発行会社を確認

「手数料率が低いカードを1枚持てばいい」と思いがちですが、海外用カード選びではそれだけでは不十分です。手数料が安くても、渡航先で使えなければ意味がありません。

「手数料率」と「使える場所」、この2軸で判断しましょう。

まず海外事務手数料の料率を確認する

まずは、お手持ちのカードの海外事務手数料が何%かを確認しましょう。手数料率はカード会社の公式サイトやFAQ、会員規約に記載されています。

チェック時の注意点は以下の3つです。

海外事務手数料をチェック!

- 税込か非課税か

JCBカード本体は1.60%(非課税)と案内されています。一方で、発行会社が独自手数料を加算するカードもあります。

三井住友カードのVisa/Mastercardは3.63%(税込)です。

このように、表記や料率はカード会社・国際ブランドによって異なります。 - 更新日

いつ時点の情報なのか、ページ内で更新日や公表日を探してください。

2024年以降、主要カード会社で海外事務手数料の改定が相次いでいます。古い比較記事だけで判断しないようにしましょう。 - 改定の有無

改定日以降に処理された分から新料率が適用されるケースがあります。

「改定日=利用日」ではなく「改定日=処理日」基準になる場合があるため、旅行日程が改定日前後にかかる人は特に注意しましょう。

\海外事務手数料が1.6%!/

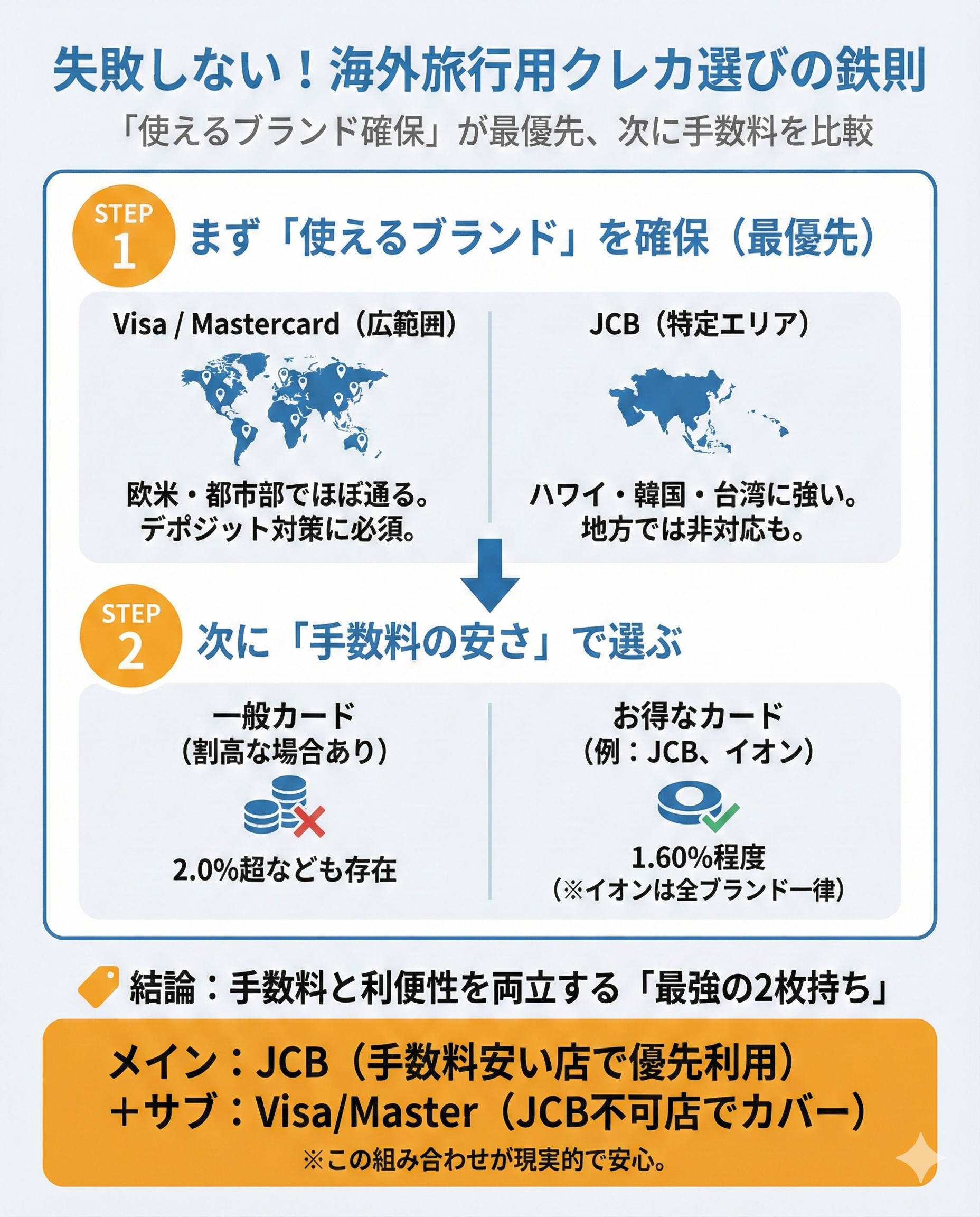

Visa・Mastercard・JCBで料率と使える国が変わる

手数料率と並んで外せないポイントが、国際ブランドごとの加盟店ネットワークです。

Visaは世界200以上の国と地域で展開し、加盟店は1億5,000万か所以上です。Mastercardも世界で約1億5,000万の受け入れ拠点を持っています。一方、JCBの加盟店数は2025年9月時点で約7,100万か所です。数字の定義は各社で異なるため単純比較はできませんが、受け入れ範囲ではVisa・Mastercardのほうが広い傾向があります。

そのため、渡航先によってはJCBが使えない店舗に出くわすこともあります。特に地方都市や小規模店舗では、JCBマークを見かけない場合があります。

海外事務手数料率だけで見れば、JCBカード本体は1.60%と低い水準です。ただし、加盟店ネットワークではVisa・Mastercardの使いやすさも無視できません。

なお、イオンカードはVisa・Mastercard・JCBのどの国際ブランドを選んでも海外事務手数料率は1.60%です。ラウンジサービスや旅行保険などの付帯サービスも含めて比較すると、海外旅行用カードの候補にしやすいでしょう。

イオンゴールドカード(WAON一体型)

.png)

ここがおすすめ!

- クレジットカード+電子マネーWAONの2機能

- イオン銀行口座がなくても発行可能

- 年会費無料

- WAON POINT

基本還元率0.5% - 毎月20日・30日にイオンモール専門店で5%OFF

(請求時) - 国内主要空港

ラウンジサービス利用可能

| 還元率 | 年会費 |

| 0.5~1.0% | 無料 |

| 国際ブランド | 電子マネー |

| WAON,iD,Apple Pay | |

| 国内旅行傷害保険 | 海外旅行傷害保険 |

| 利用付帯(最高2000万円) | 利用付帯(最高3000万円) |

年会費無料!Web限定!

\最大5,000WAON POINT進呈/

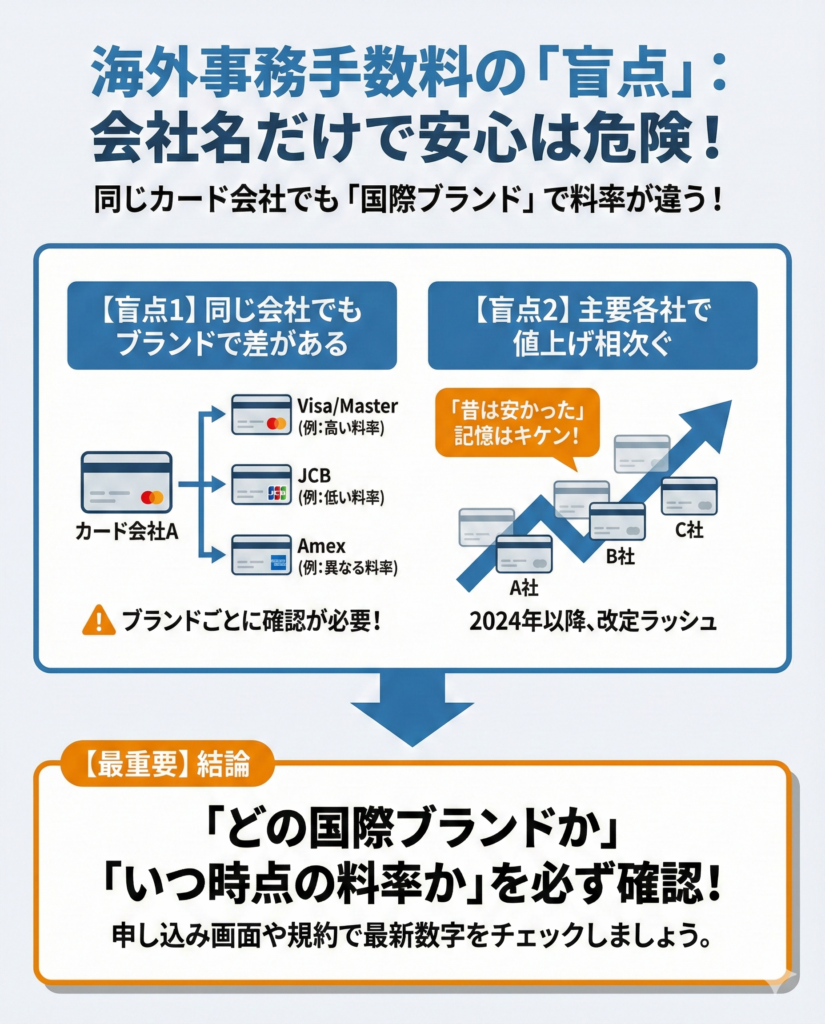

同じカード発行会社でも国際ブランドで料率が変わる

同じカード会社から発行されたカードでも、国際ブランドが違えば料率が変わるケースがあります。

たとえば、三菱UFJカードでは2026年6月時点でVisa・Mastercardが3.85%なのに対し、JCBブランドは1.60%+0.44%(税込)で2.04%です。ただし、2026年11月以降はVisa・Mastercardが4.50%、JCBが4.34%へ改定予定と公表されています。三井住友カードでも、一般的なVisa・Mastercardは3.63%ですが、Amazon Mastercardは2025年10月に1.63%から2.20%へ引き上げられました。

一方で、以前はブランドごとに料率が異なっていたセゾンカードは、改定後の現在は全ブランド3.85%に統一されています。ブランド間の差が縮まるケースも出ていますが、発行会社によってはブランド選びが料率に直結します。

※2024年以降、三井住友カード・楽天カード・三菱UFJニコスなど主要なカード会社で海外事務手数料の引き上げが相次いでいます。申し込み前・出発前の確認をおすすめします。

「以前調べたときは安かった」という記憶のまま渡航すると、改定後の料率で請求されてから気づくことになります。カード名だけで判断せず、「どの国際ブランドか」「いつ時点の料率か」「改定予定はあるか」まで確認しておくことが大切です。

\海外事務手数料が1.6%!/

旅行先の加盟店事情に合わせて国際ブランドを決める

カードを選ぶ順番は「渡航先で使えるブランド→その中で料率が低いカード」です。逆にすると、安いカードを持って行ったのに現地で使えなかった、という事態が起こりえます。

都市部であればVisa・Mastercardは多くの店舗で使いやすい傾向があります。JCBはハワイや韓国、台湾など日本人観光客が多いエリアでは使える店舗が比較的多い一方、地方都市や小規模店舗では対応していないこともあります。

また、ホテルのチェックインやレンタカーの受付では、デポジット(預かり金)としてカードの提示を求められることがあります。ブランドが非対応だと手続き自体が進まない可能性があります。メインのカードが使えなかったときのために、別ブランドのサブカードを1枚入れておくと安心です。

たとえば、手数料率が低いJCBカードをメインにしつつ、加盟店ネットワークが広いVisaかMastercardをサブに持つ方法があります。JCBが使える店ではメインで手数料を抑え、使えない店ではサブでカバーする。2枚持ちの手間はありますが、手数料と利便性を両立しやすい組み合わせです。

なお、イオンカードは国際ブランドに関係なく、Visa・Mastercard・JCBのどれを選んでも海外手数料は1.60%です。海外旅行を控えていて手数料率を重視する人は、候補のひとつとして比較してみるとよいでしょう。

\海外事務手数料が1.6%!/

海外手数料1.60%のカードは?──向いている人と選ぶときの注意点

1.60%という料率は、海外事務手数料のなかでは低い水準です。ただし、料率の低さだけでカードを選ぶと、使える店舗や付帯保険の面で不便を感じることがあります。

旅行保険も含めて考えておかないと、旅行先で事故やトラブルに遭ったときに「クレジットカードの恩恵を受けられない」という事態になりかねません。

1.60%のカードはイオンカード・JCB系が中心

海外事務手数料が安いカードを探すと、イオンカードやJCBカード本体の1.60%が候補に入ります。JCB公式サイトでは、換算日の基準レートに1.60%(非課税)を加算すると公表されています。

また、イオンカードであればどのブランドを選んでも1.60%です。イオンマークのついたカードは同じ手数料率なので、用途や好みに合ったカードを選びましょう。→51種類のイオンカードを比較する

一方で、JCBブランドでも発行会社独自の手数料が加算されるカードがあります。楽天カードは全ブランド3.63%、三菱UFJカードのJCBブランドは2026年6月時点で2.04%です。カード券面にJCBと書かれていても、必ず1.60%とは限らない点に注意してください。

以前はAmazon Mastercard(三井住友カード発行)も1.63%で低水準でしたが、2025年10月の改定で2.20%(税込)に引き上げられました。かつて1.60%台だったカードが改定で2%以上になるケースはあるため、申し込み前に最新情報を確認しましょう。

\海外事務手数料が1.6%!/

利用額から手数料差を逆算しよう

料率の差が実際にいくらの違いになるかは、「外貨換算額 ×(高い料率 − 低い料率)」で簡単に計算できます。

たとえば、年に2回の海外旅行で合計30万円をカード決済する人の場合。料率3.85%なら手数料は11,550円、1.60%なら4,800円です。差額6,750円は旅行先での食事1〜2回分に当たります。

出張が多い人や長期滞在が中心なら、年間の利用額はさらに膨らみます。仮に年間100万円を海外で決済すると、3.85%と1.60%の差は22,500円です。5年で11万円超の差になるため、手数料率を確認する価値は十分あります。

逆に、海外利用が年に数万円程度であれば差は数百円に収まります。「自分は年間いくら海外で使っているか」をざっくり把握しておきましょう。海外で使う金額が少ない場合は、新しくカードを発行する手間に見合うかどうかも判断のポイントです。

年会費と旅行保険を含めた実質コストで比べる

手数料の料率が低くても、年会費が高ければトータルでは割高です。反対に、年会費無料でも旅行保険が弱い場合は、別途保険に入るコストが発生します。

たとえば、JCBカードWは18歳〜39歳が申し込み対象で、年会費は永年無料です。海外旅行傷害保険は死亡・後遺障害で最高2,000万円、買物保険は最高100万円が付帯しています。ただし、海外旅行保険には旅行代金の支払いなど利用条件があるため、補償内容だけでなく適用条件も確認しましょう。

Amazon Mastercardも海外旅行傷害保険が最高2,000万円、ショッピング補償は年間200万円まで付帯します。ただし、海外事務手数料は2025年10月に2.20%へ改定済みのため、海外手数料だけで比べるなら1.60%のカードに軍配が上がります。

Amazonの利用頻度が高い人はポイント還元率も含めた総合判断になります。海外旅行用のカードとして見るなら、手数料率・年会費・ポイント還元・旅行保険・使える国際ブランドを並べて比較しましょう。

盲点は保険の適用条件です。「自動付帯(カードを持っているだけで適用)」と「利用付帯(旅行代金をそのカードで支払った場合のみ)」では、いざというときに使えるかどうかが変わります。年に何度も海外へ行く人と数年に1回の人とでは、重視すべき条件も違ってきます。

手数料・年会費・保険の3つを並べてみて、自分の旅行頻度に適した組み合わせを選ぶのが堅実です。

最新の海外手数料率はカード発行会社の案内で必ず確認する

海外手数料率の改定は、旅行前に見落としやすいポイントです。

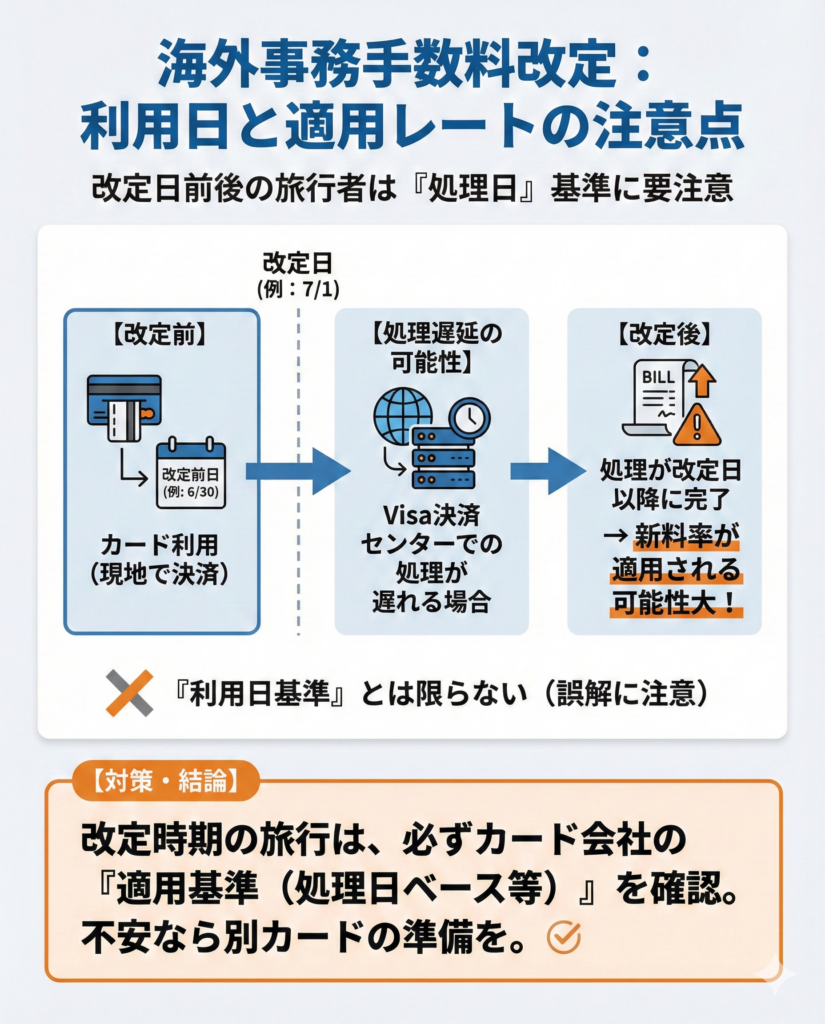

たとえば、エポスカードは2025年5月30日に改定のお知らせを公表し、2025年7月1日以降にVisa決済センターで処理された利用分から新料率が適用されると案内しました。利用日が改定前でも、処理が改定日以降にずれ込めば新料率になる可能性があります。

また、三菱UFJニコスは2026年5月15日に、2026年11月以降の海外事務手数料改定予定を公表しています。このように、海外事務手数料は一度確認すれば終わりではありません。出発前に必ず公式サイトで最新情報を確認しましょう。

主な確認先は、以下の3つです。

海外手数料率を確認できる場所

- カード発行会社の公式FAQ

- 会員規約

- お知らせページ

まとめサイトやブログは更新日が古かったり、出典が不明だったりすることがあります。数分で済む作業なので、出発前に公式ページで手数料率を確かめておきましょう。

【番外編】手数料を抑えるなら「外貨デビットカード」という選択肢もある

クレジットカードの海外事務手数料は、安いカードでも1.60%程度かかります。このコストを抑える選択肢として、「外貨決済に対応したデビットカード」があります。

通常のクレジットカードは、決済のたびに「外貨から日本円への換算」が行われ、その際に海外事務手数料が上乗せされます。一方、外貨デビットカードは「あらかじめ用意しておいた外貨残高から直接支払う」仕組みです。

対象通貨の外貨残高があれば、クレジットカード特有の海外事務手数料を抑えられる場合があります。ただし、外貨を用意する際の為替コスト、対象外通貨の手数料、ATM設置機関の手数料などは別途確認が必要です。

代表例は「Sony Bank WALLET(ソニーバンクウォレット)」や「Wise(ワイズ)デビットカード」です。Sony Bank WALLETは、対象10通貨の外貨口座に残高がある場合、海外ショッピングは手数料無料で利用できます。海外ATM引き出しでは1.79%の手数料がかかり、ATM設置機関の手数料が別途発生する場合もあります。

旅行保険や特典が付いたクレジットカードをメインにしつつ、現地での少額決済やATM引き出し用のサブカードとして外貨デビットカードを併用すると、海外での決済コストを抑えやすくなります。

Sony Bank WALLET

ここがおすすめ!

- 年会費・発行手数料が永年無料

- 国内ショッピングで最大2.0%キャッシュバック

- 11通貨対応・海外ショッピング手数料0円(外貨口座開設時)

- Apple Pay・Google Pay・Visaタッチ決済に対応

- ショッピング保険付き(年間最大50万円)

| 還元率 | 年会費 |

|---|---|

| 0.5〜2.0% | 無料 |

| 国際ブランド | 電子マネー |

| Apple Pay・Google Pay・Visaタッチ決済 |

| 国内旅行保険 | 海外旅行保険 |

| – | – |

はじめの2ヶ月限定

\国内で5回以上利用で1,000円もらえる/

海外手数料を抑える支払い方──現地通貨・DCC・処理日の3つのポイント

カード選びで海外手数料率を下げても、レジでの支払い方法を間違えると余計なコストが上乗せされる可能性があります。「日本円で払いますか?」と聞かれて、深く考えずに「はい」と答えたことがある人もいるかもしれません。ここからは、海外手数料を抑える支払い方法について解説します。

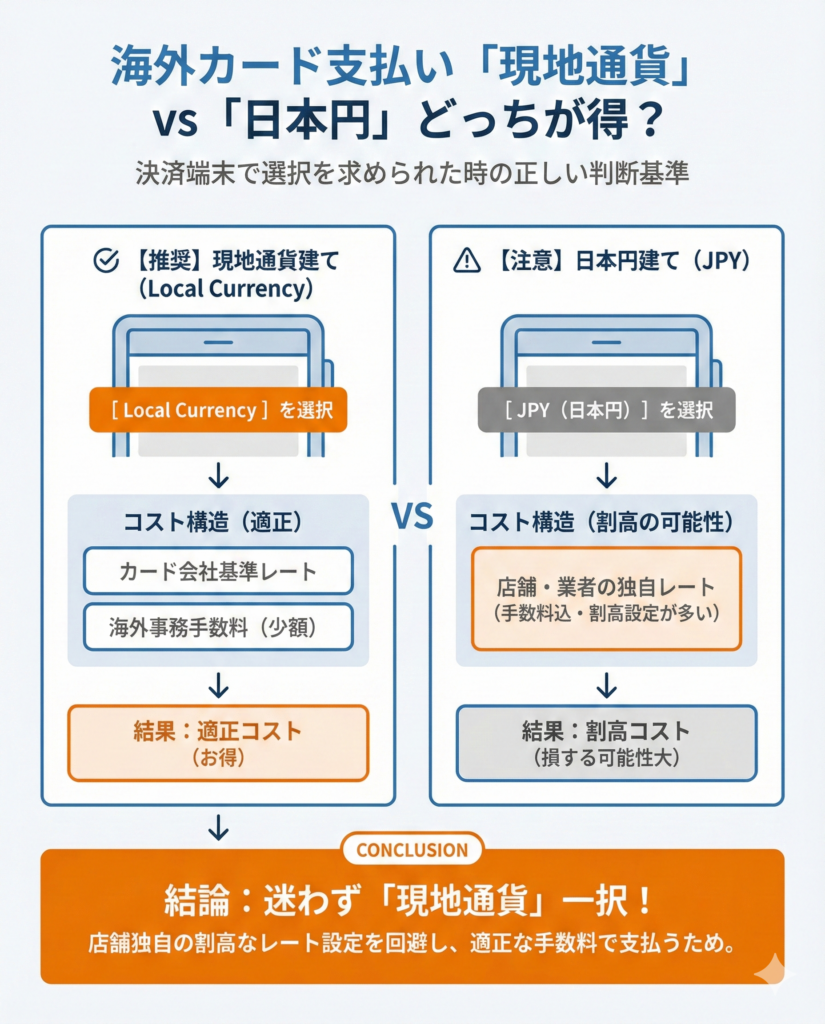

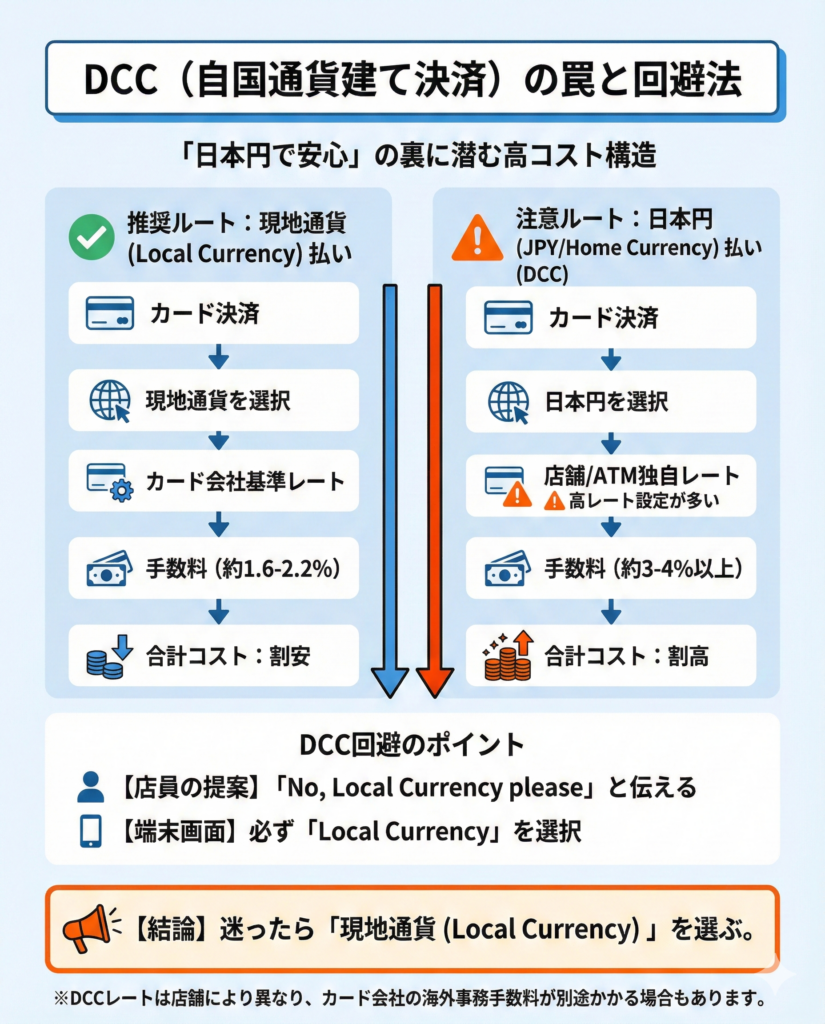

支払い通貨は原則として現地通貨を選ぶ

海外の店舗でカードを出すと、端末画面に「Local Currency(現地通貨)」と「JPY(日本円)」の選択肢が表示されることがあります。基本は「現地通貨」を選びましょう。

現地通貨なら、カード会社の基準レートと海外事務手数料で換算されます。日本円を選んだ場合は、店舗側や決済代行会社が設定したレートが適用され、割高になる可能性があります。三井住友カードのQ&Aでも、現地通貨での支払いがよいと案内されています。

店員から「日本円のほうが分かりやすいですよ」と勧められても、「Local currency, please」と伝えれば十分です。セルフレジの場合は、画面の通貨表示をよく見てからタッチしてください。端末によっては初期表示がJPYになっていることもあるため、確認せずに「OK」を押さないようにしましょう。

この注意点には、DCC(ダイナミック・カレンシー・コンバージョン)という仕組みが関係しています。

DCCは店舗側の独自レートが適用されやすいため避ける

DCC(ダイナミック・カレンシー・コンバージョン)とは、店舗やATMがその場で外貨を日本円に換算するサービスです。「円で金額が分かるから安心」と感じるかもしれませんが、安心感と引き換えに割高なレートを受け入れている可能性があります。

適用されるレートはカード会社の基準レートではなく、店舗側や決済代行会社が設定した換算レートです。そのため、通常の外貨決済より高くなる可能性があります。DCCのメリットは「その場で日本円の金額が分かる」ことですが、手数料を抑えたいなら現地通貨決済を選びましょう。

店員が「日本円でお支払いできます」と案内してくることもあれば、端末操作の途中でJPY表示が出ることもあります。どちらの場合も「現地通貨で」と伝えるか、画面で「Local Currency」を選べばDCCを避けやすくなります。

なお、DCCで支払った場合にカード会社の海外事務手数料が別途かかるかどうかは、カード会社や取引条件によって扱いが異なります。ただし、DCC自体が店舗側の独自レートで換算される仕組みのため、手数料を抑えたいなら迷ったら現地通貨と覚えておきましょう。

はじめの2ヶ月限定

\国内で5回以上利用で1,000円もらえる/

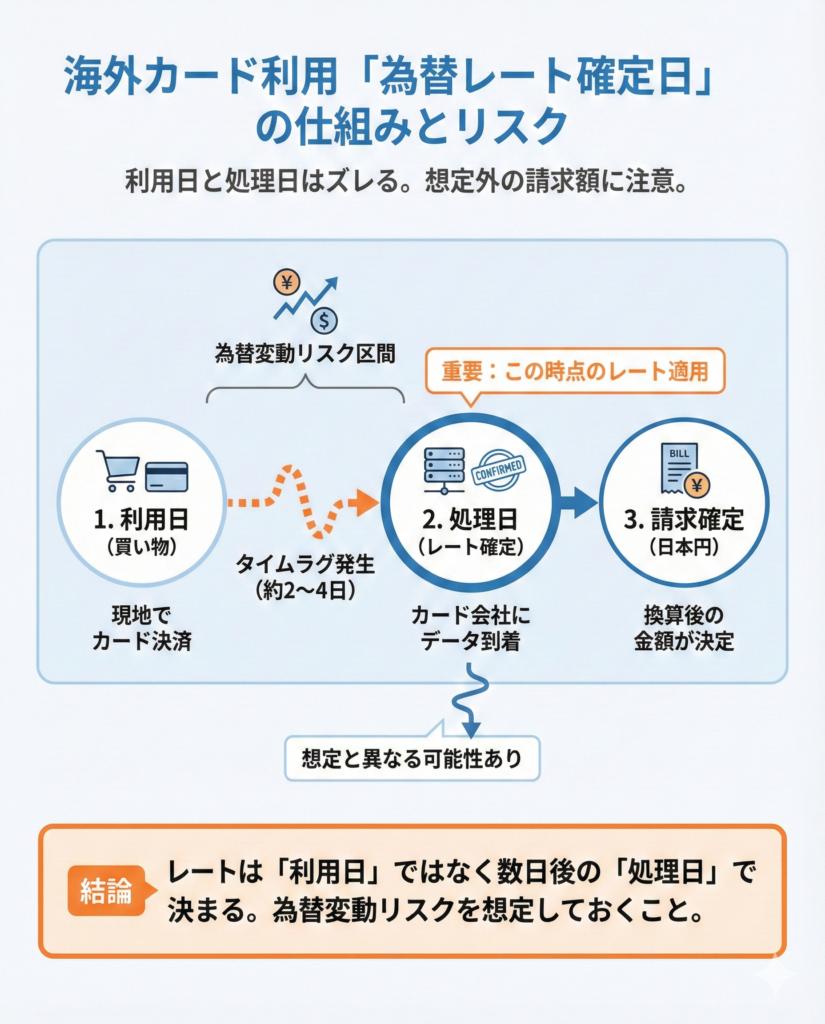

利用日と処理日のズレ|為替変動に影響される

カードを使った日と、レートが確定する日は同じではありません。三井住友カードの説明では、売上データの到着は利用日から2〜4日後になることがあるとされています。イオンカードの案内でも、決済センター処理時点のレートが適用されると記載されています。

旅行中に「今日は円高だからまとめて買おう」と考えても、実際の換算は数日後のレートで行われる場合があります。為替が大きく動いた週に旅行していた場合、想定より高い請求になることもあれば、逆に安くなることもあります。これは自分ではどうにもならない変動なので、「利用日のレートで確定する」とは考えないほうが無難です。

たとえば、1ドル150円のつもりで計算していたのに、処理日には152円だった場合、10万円相当の買い物では約1,300円の差が出ます。手数料とは別に、この為替変動リスクがあることは知っておきましょう。

旅行の最終日にまとめ買いをした場合や、帰国直後にレートが急変した場合は特に影響が出やすくなります。ズレをなくすことはできませんが、「数日ずれる」と知っているだけで、明細を見たときの違和感は減らせます。確定前の明細は暫定値のこともあるため、最終確認は金額が確定した後にしましょう。

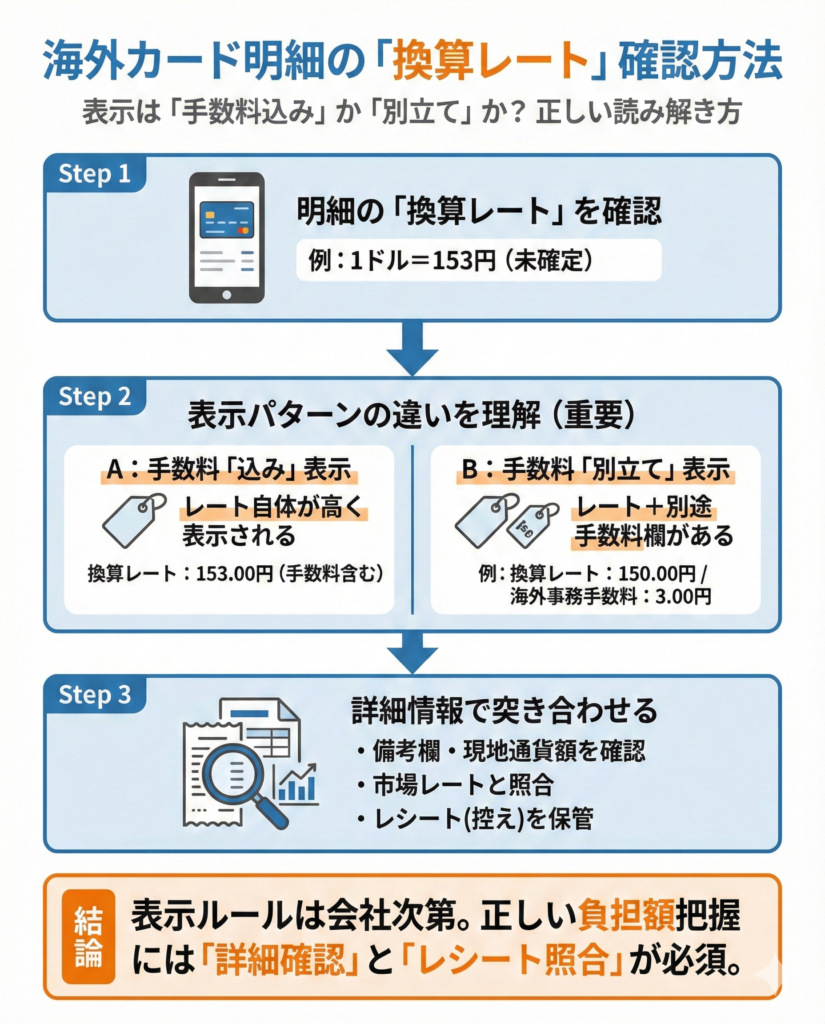

明細の換算レートが手数料込みかどうかを確認する

帰国後に明細を開くときは、表示されている換算レートに海外事務手数料が含まれているのか、別立てなのかを確認しましょう。カード会社によって表示方法が異なるため、数字の読み方に注意が必要です。たとえば、1ドル=153円と表示されている場合、それが手数料込みの数字なのか、手数料は別に加算されているのかで、実際の負担額の見え方が変わります。

明細の備考欄や取引詳細には、現地通貨の金額や換算レートが記載されていることがあります。これと利用時のレシートを照合すれば、どのレートで処理されたかを確認しやすくなります。ただし、利用直後は「未確定」のまま反映されないことが多いため、確定後のタイミングで見るのが確実です。レシートや決済通知のスクリーンショットを旅行中に残しておくと、帰国後の確認がスムーズです。

\海外事務手数料が1.6%!/

海外手数料以外にかかるコスト──キャッシングとATM手数料の落とし穴

海外では現金が必要になる場面が意外とあります。屋台、タクシー、チップなど、カードが使えないシーンでの選択肢が海外キャッシングです。ただし、キャッシングはショッピングにかかる海外事務手数料とは別のコストがかかるため注意しましょう。

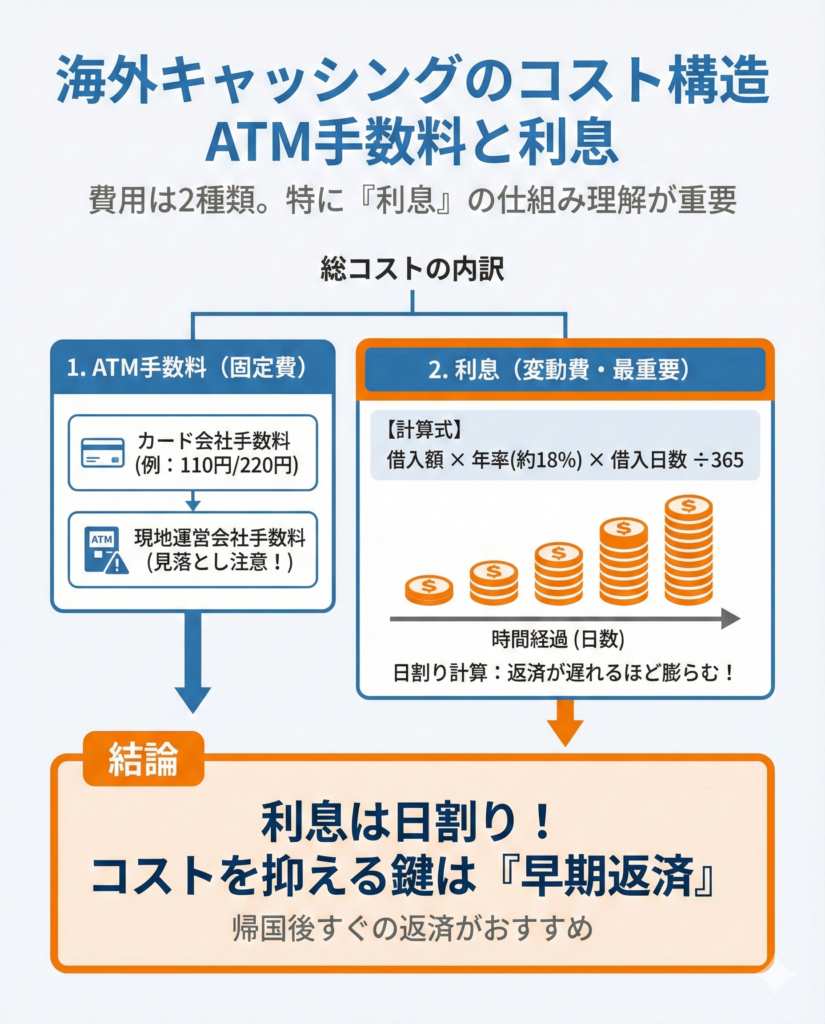

海外キャッシングのコストはATM手数料と利息で決まる

海外キャッシングで発生する費用は「ATM手数料」と「利息」の2つです。ショッピングは「手数料率」で計算されますが、キャッシングは「借入金額 × 年率 × 日数」で利息が決まるため、コストの性質がまったく異なります。

エポスカードを例にすると、海外キャッシングには実質年率18.0%の利息が発生します。ATM手数料は1回あたり1万円以下で110円(税込)、1万円超で220円(税込)です。利息は「借りた金額 × 年率 ÷ 365日 × 借入日数」で計算されるため、返済が遅れるほど膨らみます。仮に3万円を30日間借りた場合、利息だけで約443円。さらにATM手数料220円が加わり、合計で660円超になります。利率やATM手数料はカード会社ごとに異なるため、自分のカードの条件は事前に把握しておきましょう。

もうひとつ、見積もりに入れ忘れやすいのが現地ATMの運営会社が独自に徴収する手数料です。カード会社のATM手数料とは別に上乗せされることがあり、引き出し前に画面で手数料の有無が表示されることが多いです。急いでいても、この表示は一度確認してから操作を進めましょう。

キャッシングは「借入」です。翌月に一括で返済しても、利息は日割りで発生します。この点を理解したうえで使うかどうかを決めてください。

\海外事務手数料が1.6%!/

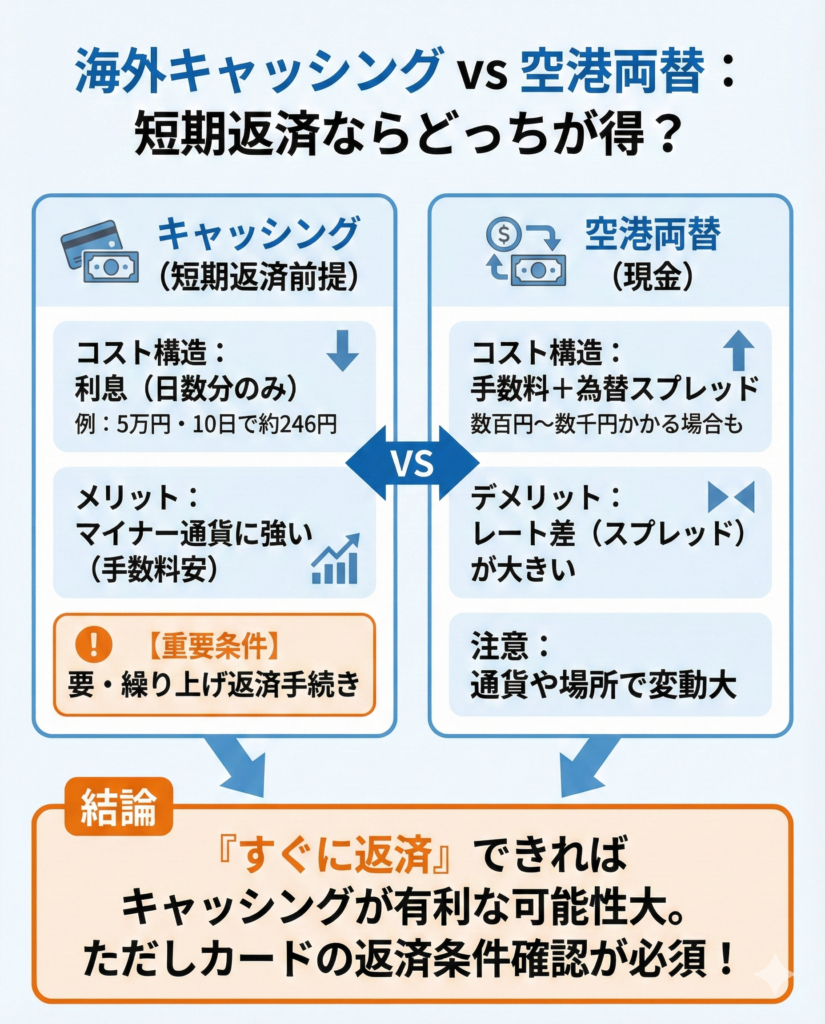

短期返済なら両替より安い場合がある

「キャッシング=高い」というイメージが先行しがちですが、返済までの日数が短ければ利息は小さくなります。

仮に5万円を年率18.0%で借りて10日後に返済した場合、利息はおよそ246円です。空港の両替所で同額を両替すると、通貨によっては手数料や為替スプレッドが数百円〜数千円になることがあります。特にマイナー通貨は両替レートのスプレッド(売値と買値の差)が大きいため、条件次第ではキャッシングが有利になる場合があります。

ただし、前提は「すぐに返済できること」です。返済方法や締め日はカード会社ごとに違い、繰り上げ返済ができないカードや電話連絡が必要なカードもあります。翌月の引き落としまでずれ込めば利息は30日分以上に膨らむため、「短期返済なら必ず得」とは断言できません。自分のカードの返済条件を確認してから使うのが鉄則です。

\海外事務手数料が1.6%!/

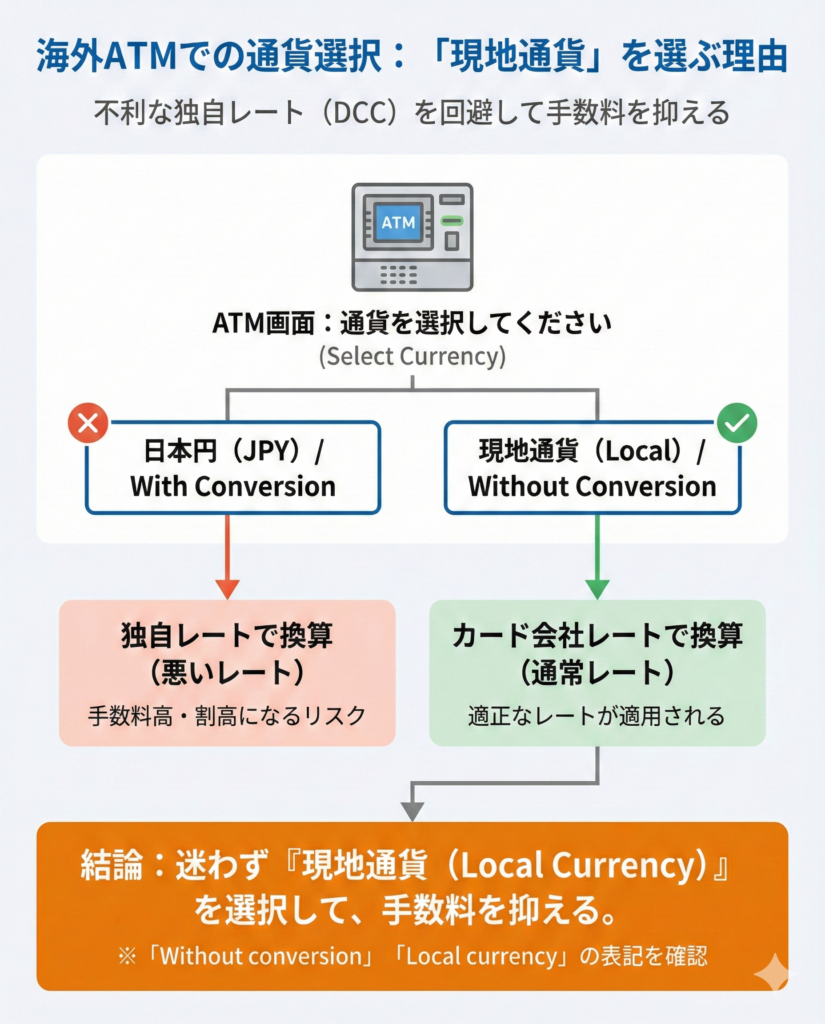

ATMの通貨選択でも現地通貨を選ぶ

キャッシングでATMを使う際にも、DCCと同じ問題が発生することがあります。ATM画面に「Japanese Yen」と表示され、そのまま進むと、ATM側の独自レートで換算される可能性があります。

操作中に通貨の選択肢が出てきたら、「Without conversion(換算なし)」や「Local currency(現地通貨)」を選んでください。画面の文言は国やATMの種類によって違うため、英語表記に慣れていなければスマートフォンの翻訳アプリを手元に置いておくと便利です。現地ATMの運営会社が独自の手数料を課している場合もあるので、引き出し前に画面の手数料表示をチェックする癖をつけておきましょう。

\海外事務手数料が1.6%!/

繰り上げ返済の方法と手数料を出発前に確認する

キャッシングの利息を抑える最も効果的な手段は、できるだけ早く返済することです。けれど、繰り上げ返済の手続きはカード会社によってまちまちです。

出発前に押さえておきたいのは以下の4点です。

出発前に押さえておきたいポイント

- 繰り上げ返済の手段(振込・電話・アプリなど)

- 返済が口座に反映されるまでの日数

- 振込手数料の有無

- 海外からの手続きが可能かどうか

帰国後に「繰り上げ返済しようとしたら電話受付のみだった」と気づくと、その間も利息が加算されていきます。アプリやウェブで返済手続きができるカードを選んでおくと、帰国当日に処理を進めやすくなります。旅行前のチェックリストに入れておけば、帰国後のバタバタで忘れるリスクが減ります。

なお、キャッシングの利息や繰り上げ返済の手間が気になるなら、ソニー銀行の「Sony Bank WALLET」のような外貨デビットカードも選択肢になります。対象10通貨の外貨口座に残高があれば海外ショッピングは手数料無料で利用でき、海外ATM引き出しは1.79%の手数料で利用できます。ただし、残高不足・対象外通貨・ATM設置機関の手数料などで追加コストが発生する場合があるため、出発前に条件を確認しておきましょう。

はじめの2ヶ月限定

\国内で5回以上利用で1,000円もらえる/

海外手数料の確認手順──公式サイトとレート計算ツールの活用法

出発前にやることは以下の3つです。

- 公式サイトでの料率チェック

- レート計算ツールでの概算

- 改定情報の確認

それぞれ手短に解説します。

カード発行会社の公式サイトで海外事務手数料を確認する

カード発行会社の公式サイトで、海外事務手数料が何%か探します。「(カード名) 海外事務手数料」で検索すると、FAQや規約のページが見つかることが多いです。カード会社によっては「海外ショッピング手数料」「外貨取引手数料」など呼び方が違うこともあるため、見つからなければ表現を変えて試してください。

ページを開いたら、料率の数字と一緒に更新日や公表日が載っているかどうかもチェックしてください。更新日のないページは情報が古い可能性があるため、別のページや規約と突き合わせるほうが安全です。

海外事務手数料の確認方法をおさらいしておきましょう。

海外事務手数料の確認方法

- FAQ(具体的な料率がQ&A形式で書かれていることが多く、もっとも見つけやすい)

- 会員規約

- お知らせ・ニュースリリース

同じカード会社でも、提携カードやブランド違いで手数料率が異なることがあります。手元のカードの「カード名」と「国際ブランド」の両方で照合するのを忘れないようにしましょう。

Visa・Mastercardのレート計算ツールで概算する

VisaとMastercardは公式サイトで為替レートの計算ツールを公開しています。取引通貨(たとえばUSD)と換算通貨(JPY)を選び、手数料率を入力すると、概算の換算レートが表示されます。Visaは「Exchange Rate Calculator」、Mastercardは「Currency Exchange Rate Calculator」という名称で、いずれもブラウザから無料で使えます。カード会社の海外事務手数料が1.60%なら、手数料欄に1.60と入力します。複数カードの料率を入れ替えて比較すれば、どちらで払うのが有利か目安がつきます。

ただし、ここで得られるのは概算値です。最終レートは売上データが決済センターに届いた日(利用日から2〜4日後になることがある)の基準レートで確定するため、ツールの数字と実際の請求額にはズレが出ます。比較の道具として使い、確定額だとは考えないようにしましょう。

手数料改定は処理日ベースで適用されることがある

旅行の時期が手数料改定の前後にかかる場合は要注意です。

改定日の前日にカードを使っても、処理が改定日以降にずれ込めば新料率が適用される可能性があります。エポスカードの改定告知でも、「Visa決済センターにて2025年7月1日以降処理されたご利用分より適用」と案内されていました。

「改定前に使ったから旧料率」とは限りません。改定前後に旅行を予定しているなら、カード会社のお知らせページで改定日と適用基準を確認し、場合によっては別のカードを用意しておくのも手の一つです。

海外通販の外貨建て決済についても規約で条件を確認する

海外手数料は旅行中の決済だけの話ではありません。海外の通販サイトでドルやユーロなど外貨建ての買い物をした場合にも発生するのが一般的です。ポイントは「海外にいるかどうか」ではなく「決済通貨が外貨かどうか」です。

日本国内の自宅から海外通販サイトで買い物しても、決済通貨がドルなら海外事務手数料の対象になることがあります。円建てで表示されているように見えても、決済段階でドルに切り替わっているサイトもあるため、注文確認画面の通貨表示には注意が必要です。

一方、海外サイトであっても円建てで決済される場合に手数料がかかるかどうかは、カード会社によって異なります。判断に迷ったら、カード会社の規約やFAQで確認しておくのが確実です。

\海外事務手数料が1.6%!/

まとめ:海外手数料が安いクレジットカードはどれ?

クレジットカードの海外事務手数料は、カードの選び方と支払い方の両面で差がつきます。押さえておきたいポイントは以下の4つです。

ポイントまとめ

- 海外事務手数料は1.60%から3%台まで幅があり、今後4%台へ改定予定のカードもある

- 店舗やATMでは現地通貨を選んでDCCを避ける

- キャッシングを使うなら繰り上げ返済の段取りを出発前に固めておく

- 料率は公式サイトの最新情報で裏を取る

これだけ押さえておけば、旅先で「知らなかった」が原因の余計な出費を減らせます。10万円の海外決済で2,000円以上、年間の利用額が多ければ数万円の差が出ることもあります。出発前の確認を後回しにしないようにしましょう。

出発前に確認しておきたいのは3つです。

出発前に確認しておくこと

- 手持ちカードの海外事務手数料(%)

- 現地通貨で支払うというルール

- キャッシングを使うなら返済方法

どれも公式サイトを開いて数分で確認できます。まずは、カード会社の公式サイトで自分のカードの手数料率を調べるところから始めてみてください。

\海外事務手数料が1.6%!/

よくある質問(FAQ)

海外事務手数料が安いカードはどのブランドに多いですか?

イオンカードやJCBカード本体は1.60%台です。ただし、JCBブランドでも発行会社独自の手数料が加算されるカードがあります。料率はカード発行会社や商品ごとに異なり、改定で変わることもあるため、申し込み前に公式サイトで最新の料率を確認してください。

店舗で「日本円で払いますか?」と聞かれたらどうすればいいですか?

「現地通貨で」と伝えてください。日本円を選ぶと店舗側の独自レートが適用されるDCCになり、割高になる可能性があります。端末の画面に通貨選択が出た場合も、「Local Currency」を選びましょう。

海外キャッシングとショッピング利用の手数料は同じですか?

別物です。ショッピング利用では海外事務手数料(料率)が加算されますが、キャッシングではATM手数料と借入利息が発生します。エポスカードの例では実質年率18.0%の利息がかかり、返済が遅れるほどコストが膨らみます。

カードの利用日と請求のレートが違うのはなぜですか?

換算に使われるレートは、カードを使った日ではなく売上データが決済センターに届いた日の基準レートです。利用日から2〜4日後になることがあるため、その間の為替変動が請求額に反映されます。

海外通販でも海外手数料はかかりますか?

決済通貨が外貨(ドル・ユーロなど)であれば、日本国内からの購入でも海外事務手数料の対象になることがあります。「海外にいるかどうか」ではなく「決済通貨が外貨かどうか」がポイントです。円建て決済の扱いはカード会社によって異なるため、規約やFAQで確認してください。

\海外事務手数料が1.6%!/

出典

イオンカード「海外でカードを利用したときの為替レートを教えてください。」

JCB「海外旅行でクレジットカードを使うメリットと注意点、手数料の計算方法」(更新日:2026年1月13日)

三井住友カード「海外でのご利用にあたって」

三井住友カードQ&A「海外のお店で現地通貨で支払いをするか、日本円で支払いをするかを聞かれた場合、どうしたらよいですか?」(更新日:2025年12月25日)

三井住友カード「Amazon Mastercardにおける外貨でのショッピングご利用に伴う海外事務処理手数料改定のご案内」

楽天カード「各種サービスにおける手数料改定および徴収について」(公開日:2024年12月17日)

エポスカード「外貨でのショッピング利用時の事務手数料改定のお知らせ」(公開日:2025年5月30日)

エポスカードFAQ「海外でキャッシングを利用すると、手数料は発生しますか?」(更新日:2025年8月6日)

セゾンカード「外貨でのショッピングご利用に伴う海外事務処理手数料改定のお知らせ」(公開日:2024年9月18日)

三菱UFJニコス「外貨でのショッピングご利用代金を円貨へ換算するための事務処理手数料改定のお知らせ」(公開日:2026年5月15日)

三菱UFJニコスFAQ「海外で利用したときの換算レートを教えてほしい。」

ライフカード「海外ショッピングに関わる事務処理手数料の改定について」(公開日:2024年10月15日)

au PAYカード「外貨でのショッピング利用時における事務処理手数料改定のお知らせ」(公開日:2024年4月15日)

ビューカード「海外取引に関する事務処理費用改定のお知らせ」

Visa「Exchange Rate Calculator」

Mastercard「Currency Converter」

Visa Inc.「Visa Investor Day 2025: Full Presentation」(公開日:2025年2月20日)

Mastercard Incorporated「Fiscal Year 2024 Form 10-K Annual Report」

JCB USA「Gateway to Consumers in Asia」

JCB「JCB カード W」

三井住友カード「Amazon Mastercard」

ソニー銀行「海外利用時の手数料|Sony Bank WALLET」

ソニー銀行「Sony Bank WALLET 商品詳細説明書」(更新日:2025年12月1日)