※本コラムは2025年2月28日に実施したIRインタビューをもとにしております。

株式会社ストライクはM&A業界のリーディングカンパニーとして、中立的な立場からM&Aをサポートしています。

代表取締役の荒井 邦彦氏に事業戦略の変遷や今後の成長方針を伺いました。

株式会社ストライクを一言で言うと

「世界を変える仲間をつくる。」会社です。

ストライクの沿革

創業の経緯

学生時代から「いつかは自分の会社を持ちたい」と考えていました。

ただ、今ほど学生起業が一般的ではなかった時代ですし、自分自身も特別なスキルがあるわけではありませんでした。

そこで、一度しっかりとキャリアを積んでから起業したほうが良いだろうと考えていました。

そして、大学の生協で何気なく手に取った公認会計士のパンフレットが、私の人生を大きく変えることになります。

「収入が良い」「数字に強くなり、企業の財務がわかる」と書かれていたのを見て、どんなビジネスをするにも役に立つ知識がつくだろうと考え、公認会計士を目指すことを決めました。

大学卒業後、会計士として働き始め、様々な経験を積み、ある担当企業のもとで多くのM&Aに関わりました。

その企業が毎年のようにM&Aを行い、成長していく姿を目の当たりにし、ダイナミックさに衝撃を受けました。

会計士の勉強を通じて、合併や企業統合の理論は学んでいたものの、実際のビジネス現場でM&Aが企業の成長戦略として機能している様子を目にしたのは初めてのことでした。

この経験を通じて、「M&Aは企業の未来を大きく変える力を持っている」と実感すると同時に、「これからM&A業界はさらに盛り上がるだろう」と確信しました。

そうした思いから、M&A仲介の分野で起業しようと決意しました。

日本初のインターネットM&A市場「SMART」

私がM&A仲介で起業を決意したとき、すでに業界には「レコフ」や「日本M&Aセンター」といった大手企業が存在していました。

レコフは山一證券、日本M&Aセンターは日本オリベッティの流れを汲み、どちらも強力な営業力を武器にしていました。

M&A自体は決して新しいビジネスではなく、すでに確立された市場があったのです。

一方で、私は会計士としてのバックグラウンドはありましたが、営業経験がまったくありませんでした。

競争の激しい業界で、どうやってお客様を獲得するのか模索する中で、ある人から「アメリカにはM&Aのオンラインマーケットプレイスがある」と教えてもらいました。

そのサイトでは、匿名のままM&Aの情報を閲覧することができ、売上規模100万ドル(約1億円)の企業が売買の対象になっていたのです。

これを見たとき、「この仕組みを日本にも導入すれば、自分にもチャンスがあるのではないか」と考えました。

そこで、インターネットを活用したM&A市場を作ることを決意し、1999年1月にM&A市場「SMART」を展開しました。

「SMART」がもたらした変革

インターネットを活用したM&A市場「SMART」を展開してから、本格的にオンラインでのM&A仲介を推進していきました。

ちょうどインターネットの普及期にあたっていたことも、大きな追い風になりました。

創業当初のホームページは、自分でプログラミングして作ったので、正直なところ見た目はかなり簡素なものでした。

また、当時のM&A業界では「対面営業」が主流で、案件情報をオンラインに掲載するという発想がなく、懐疑的な声も上がっていました。

ただ、当時は当社だけが、インターネット上でM&Aの案件情報を公開している状況でした。

そのため、競合がほとんどいない状態の中で、自然と情報が集まり、問い合わせが増えていきました。

そして、お客様側からのアプローチが増えることで、売り手と買い手のマッチングがスムーズに進み、ビジネスとしての成長軌道に乗ることができました。

また、M&Aでは「秘密保持」が極めて重要になります。

企業の売却は公にできるものではなく、慎重に進めなければなりません。

たとえば、30年間経営してきた会社をM&Aで譲渡しようとすると、「後継者を育てるのが普通なのに、いないのは恥ずかしい」と感じる経営者の方もいらっしゃいます。

そして社員に売却の意向が伝わると、経営の先行きに対する不安を招く可能性があるため、正式に決まるまでは極秘で進める必要があるのです。

このような背景から、「慎重に進めるべきM&A」と「匿名性を確保できるインターネット」という組み合わせは、非常に相性が良く、多くの方に受け入れられていきました。

結果として、売り手の企業は、会社を売却する意向を外部に知られることなく情報を掲載でき、一方の買い手企業は、匿名のまま多くの案件にアクセスできるというように、M&Aの新しい形が生まれ、より多くの企業がM&Aという選択肢を身近に感じるようになりました。

このアプローチが、M&A業界におけるストライクの強みとなり、事業拡大の大きな原動力になったと考えています。

上場と事業成長

その後、当社にとって最も大きなターニングポイントとなったのが「上場する」という意思決定をしたことです。

この決断が、ストライクの事業を本格的な成長軌道に乗せる大きなきっかけとなりました。

2013年に上場を決意し、翌年の2014年から準備を本格化させ、約2年の準備期間を経て、2016年6月21日、東証マザーズ市場に上場を果たしました。

その後、事業の成長スピードは一気に加速しました。

現在まで10期連続で増収増益を達成しており、今期は11期連続の増収増益を目指しています。

これほどの成長を続けられているのは、上場をきっかけに「人材採用」と「金融機関との提携」の両面で大きな変化があったからだと感じています。

金融機関との関係強化

上場前、金融機関との提携を進めようとしても、「すでに日本M&Aセンターと提携しているから、特に問題はない」といった反応が多く、新しい提携を結ぶことは簡単ではありませんでした。

また、「ストライクさんはまだ上場していないですよね?」と、上場していないこと自体が慎重な対応を取られる理由になることもありました。

しかし、上場後は状況が一変しました。

それまで慎重な姿勢を取っていた金融機関からも、「ストライクにも加わってもらえたらありがたい」といった声をいただくようになり、提携の幅が一気に広がったのです。

これは、当社の信用力が飛躍的に向上したことの証でもあります。

M&A仲介ビジネスにおいて、金融機関との連携は非常に重要です。

金融機関は多くの企業とつながっており、事業承継や成長戦略の相談を受ける機会が多いため、M&Aの案件が生まれるきっかけとなります。

上場を通じて金融機関との関係が強化されたことで、より多くの案件に関与できるようになり、それが成長を後押しする要因となりました。

人材採用の強化と組織力の向上

もう一つ、上場の大きなメリットとして挙げられるのが、人材採用の強化です。

優秀な人材を確保し、成長し続けられる組織を作ることが何よりも大切だと考えています。

上場前は、「ストライクってどんな会社ですか?」と聞かれることが多く、認知度の低さを感じることもありました。

しかし、上場後は一気に知名度が向上し、採用市場でも当社に興味を持ってくれる人が増えています。

特に、金融機関やコンサルティングファーム出身の方が、「M&A業界でキャリアを築きたい」と考え、ストライクを志望してくれるケースも増えてきました。

優秀な人材が増えることで、組織全体のレベルが向上し、さらに成長のスピードを加速させることができました。

この好循環を生み出せたのも、上場による影響が大きかったと実感しています。

ストライクの事業概要と特徴

概要

ストライクは中小企業のM&A仲介を中心に、案件のソーシングからマッチング、M&Aの実行、成約に至るまでを一貫してサポートしています。

M&Aは単なる企業の売買ではなく、経営者の想いが詰まった重要な意思決定です。

そのプロセスをスムーズに進めるために、私たちは総合的な支援体制を整えています。

M&Aのプロセスは大きく分けて、「ソーシング」「マッチング」「M&Aの実行」「成約」の4つのステップがあります。

まず、ソーシングでは、M&Aを希望する売り手企業と、買収を検討する買い手企業を探すことが重要になります。

当社では、自社の営業活動と提携先からの紹介という2つのルートを活用しています。

提携先は、金融機関や会計事務所・税理士事務所など、全国で1,700以上のネットワークを持っています。

これにより、幅広い案件情報を集めることが可能です。

さらに、自社プラットフォームとして展開しているM&A情報サイト「M&A Online」や、マッチングサイト「M&A市場SMART」を運営しているため、オンライン上でも案件情報を収集・提供することができています。

結果として、「SMART」では年間4,500件以上の問い合わせがあり、多くの企業がここを通じてマッチングを実現しています。

そして、M&Aの成否は、売り手と買い手の適切なマッチングにかかっています。

当社では、単に条件の合う企業同士を引き合わせるのではなく、それぞれの企業のニーズや成長戦略を踏まえた上で、最適な相手を提案しています。

ストライクでは、全てのコンサルタントが全案件に対して買収候補先を提案できる制度を確立しています。

これにより、より多くの視点から案件を分析し、より良いマッチングが実現できる仕組みになっています。

この柔軟な体制が、当社の強みの一つです。

また、M&Aの実行においては、初期相談からクロージングまで、一貫したフルサポートを提供しています。

具体的には、候補企業の探索・選定、諸条件の調整、ドキュメンテーション、クロージングといった一連の流れを専門家が支援します。

また、M&A取引の安定性を高めるために、企業価値評価や財務デューデリジェンス(DD)のサポートも提供しています。

特に財務DDは、企業の財務状況を正確に把握することで、将来的なリスクを最小限に抑えることができるため、買い手側にとって非常に重要なプロセスです。

必要に応じて、法律事務所や外部機関と連携し、企業再生の支援なども行っています。

M&Aは単なる売買ではなく、事業の存続や成長に直結する重要な意思決定です。

そのため、法務・財務・経営の各分野で万全のサポート体制を整えています。

また、当社のM&A仲介事業は、成功報酬型のビジネスモデルを採用しており、当社としてもM&Aの成功にコミットする姿勢を貫いています。

結果として、クライアントと同じ目線で案件に取り組むことができているのです。

事業における優位性

「人」が価値を生み出す

M&A仲介業は、突き詰めればサービス業です。

サービス業とは、「生産と消費が同時に行われる」ことが特徴ですが、私たちの提供する価値もまさにそこにあります。

「人」、つまりコンサルタントそのものが商品であるということが、M&A仲介を営む上で重要だと考えています。

私自身もかつてはお客様を直接担当していました。

その中で、褒められたり、時には厳しいご指摘を受けたりしながら、多くのことを学びました。

M&Aは単なる取引ではなく、経営者の人生に深く関わるものです。

そのため、コンサルタントは単に条件を調整するだけの存在ではなく、経営者の悩みや迷いに寄り添い、適切な提案を行うことが求められています。

AIだけでは実現できない、本質的な価値提供

近年、M&A業界でもAIを活用したマッチングや、より効率的な仕組みが開発されています。

当社も当然ながら、この分野には積極的に取り組んでいます。

しかし、それだけでは本質的な差別化にはなりません。

M&Aの意思決定には、論理的な判断だけでなく、迷いや揺れが必ず伴います。

売却を検討する経営者は、「本当に売っていいのか」「従業員はどうなるのか」といった悩みを抱えています。

買収を考える側も、「この企業は本当に自社にフィットするのか」「リスクはどの程度あるのか」といった疑問を持つはずです。

こうした不安を解消し、納得感を持って決断できるように支援することが、M&Aコンサルタントの本来の役割だと考えています。

私自身も、営業提案を受ける立場になると「会社は立派なのに、担当者自身は信頼できない」と感じることもあります。

そうなると、やはりその人に仕事を頼みたいとは思いません。

M&Aも同じで、どれだけ会社としての実績やサービスが素晴らしくても、担当コンサルタントが信頼できなければ、お客様は安心して任せることができないのです。

M&Aは選択肢の一つに過ぎない

また、私たちの競争相手は、必ずしもM&A仲介業者だけではありません。

M&Aを検討する経営者の中には、親族承継を考えている方もいれば、銀行や税理士と相談しながら別の方法を模索している方もいます。

M&Aはあくまで選択肢の一つであり、必ずしもすべての企業にとって最適な解決策とは限りません。

だからこそ、私たちの姿勢が問われます。

「M&Aが最適ではない」と判断した場合に、それを正直に伝えられるかどうかが大切です。

目先の成約だけを追うのではなく、本当にお客様のためになる提案ができるかどうかが、コンサルタントの質を決めると考えています。

お客様の考えていることは、私たちが想像する以上に多岐にわたります。

M&Aが適しているケースもあれば、そうでないケースもあり、その中で適切でない場合には「当社のサービスは合っていません」とはっきり伝えられることこそが、誠実なコンサルタントの証だと思います。

「教育こそが最大の効率化」

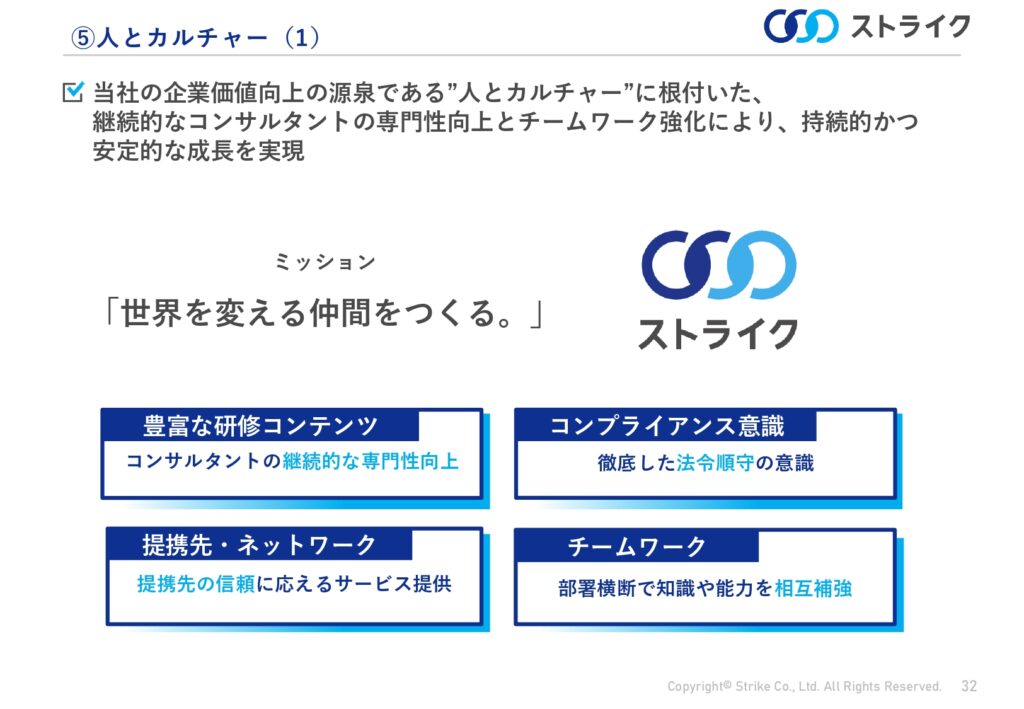

そして、M&A仲介の本質的な価値は、コンサルタントのスキルや人間力にあります。

だからこそ、当社では人材育成に力を入れています。

M&Aの知識や交渉力はもちろん、経営者の想いを理解し、適切なアドバイスができるコンサルタントを育てることこそが、最も効率的な成長戦略だと考えています。

AIやシステムを活用した効率化は必要ですが、それ以上に大切なのは「人」を育てることです。

M&Aは、単なる数値のマッチングではなく、経営者の人生の決断をサポートする仕事です。

その責任を果たせるコンサルタントを育成することこそが、ストライクの強みであり、私たちが最も大切にしていることです。

ストライクの成長戦略

成長を支える重要指標

KPIの設定と定量的な管理

ストライクでは、売上・利益の最大化を目指しながら、短期・中期・長期のKPI(重要業績評価指標)を設定し、定量的な管理を徹底しています。

M&A仲介業は、一つの案件が成約するまでに一定の時間がかかるため、プロセスごとにKPIを明確にし、達成状況をしっかりと把握することが不可欠だと考えています。

基本合意組数の管理

短期KPIとして設定しているのは、「基本合意組数」です。

これは、譲渡企業と買収企業の間で独占交渉が開始された案件数を指します。

M&Aは、基本合意に至るまでの段階でさまざまな調整が必要になりますが、この時点で交渉が本格化し、成約へ向けたステップが具体化しています。

収益貢献までの期間は、基本合意から約3〜6か月としています。

ここでの管理が重要なのは、短期的な業績だけでなく、案件の質や進捗状況を的確に把握するためです。

基本合意が増えることで、将来的な収益の見通しも立てやすくなっています。

新規受託件数の増加

中期KPIとして設定しているのは、「新規受託件数」です。

これは、売却を希望する企業から新たに受託したM&A案件の数を指し、収益貢献までの期間は約8〜12か月と見込んでいます。

M&Aの成功には、適切な買収先とのマッチングが欠かせません。

そのため、常に新しい案件を確保し、豊富な選択肢を持つことが重要です。

新規案件が増えれば、基本合意に至る案件の数も自然と増加し、事業の安定成長につながると考えています。

コンサルタントの成長と組織力の向上

そして、長期的な視点では「コンサルタント数の増加」をKPIとしています。

中途採用・新卒採用ともに、コンサルタントの増加は事業拡大に直結する要素です。

特にM&A仲介は「人」が価値を生み出すビジネスであり、優秀な人材の確保と育成が最も重要になります。

収益貢献の目安としては、中途採用者は約12か月〜、新卒採用者は約24か月〜と設定しています。

これは、M&Aの専門知識や営業スキルの習得に一定の時間がかかるためです。

新卒採用者の育成に関しては、座学研修に加え、フィールド研修や営業研修を通じて実践的なスキルを磨いています。

もちろん、新卒採用者の成長スピードには個人差があり、24か月で独り立ちできる人もいれば、36か月ほど時間がかかるケースもあります。

また、当社では、「収益を上げること」以上に「安定して案件をこなせること」を重視しています。

短期的に案件を獲得できることは素晴らしいことですが、長期的に安定した成果を出せるかどうかが、コンサルタントの実力を測る指標となります。

あくまで感覚ではありますが、年間4件ほどのM&Aを成約できれば、一人前のコンサルタントとして認められています。

短期間で多くの成約を目指すのではなく、案件の規模に関わらずコンスタントに成果を出せることが、真の実力につながります。

M&A仲介は、単なる営業スキルだけではなく、経営者との信頼関係を築き、的確なアドバイスができる力が求められる仕事です。

そのためには、単発の成果ではなく、継続的な成長が必要になります。

当社はその成長を支えるために、KPIをしっかりと設定し、コンサルタントが長期的に活躍できる環境を整えています。

人的資本経営への考え方

新卒採用にシフト

AIによるマッチング技術がどれだけ進化しても、M&A仲介において最も重要なのは「人」の力です。

どれだけ裏側でシステム投資を行っても、フロントに立つコンサルタントが信用されなければ、お客様にとっては何の価値も生まれません。

「あなたが頼りにならないなら、仕事を任せられない」と思われた時点で、すべてが無意味になってしまいます。

そのため、当社では「人材育成」に本気で取り組んでいます。

M&Aの専門知識や営業スキルを身につけるだけでなく、経営者の想いを理解し、信頼関係を築く力を養うことが、何よりも重要だと考えています。

かつては、大手銀行や野村證券といった大手企業でしっかりと研修を受け、ビジネスマナーを身につけた人材を採用し、ビジネスを構築してきました。

しかし、ストライクも上場して9年目を迎え、企業としての体力がついてきました。

教育に時間と資金を投じる余力ができた今、中途採用に依存し続けるのはナンセンスです。

これからは、人材をイチから育成することに、より責任を持つフェーズに入ったと考えています。

実際、新卒採用の比率は年々増加しており、現在では社員の半数以上が新卒から入社したメンバーです。

また、中途入社した人材は転職を繰り返す可能性が高く、長期的な視点で見ると、新卒採用の方が組織の文化や価値観を根付かせやすいという側面があります。

ストライクの哲学やM&Aに対する考え方をしっかりと浸透させるには、新卒から育てるのが最適だと感じています。

新卒採用の課題と、転職に対する新しい考え方

もちろん新卒採用には課題もあります。

よく「効率が悪いのではないか」とも言われますし、実際その通りです。

中途採用者は即戦力として早期に活躍できますが、新卒社員を育成するには時間がかかります。

また、せっかく育てても、転職してしまうことも少なくありません。

ただ、最近では「他の世界を経験してみてどうだった?じゃあ、また戻っておいでよ」という、より柔軟なスタンスを取れるようになりました。

新卒で入社した社員が、他社での経験を積んだ後に再びストライクに戻ってくる仕組みを作りたいと考えています。

実際、最近退職の挨拶に来た社員には、「頑張って活躍してくれ」と伝えました。

「なぜですか?」と聞かれたら、「君が活躍すれば、ストライクの価値が上がるからだ」と答えています。

退職しても、彼らがストライクのために仕事をすることは十分にあり得ます。

転職先でM&Aの案件が発生した際、ストライクを頼ってくれるかもしれません。

もしくは、新しい視点を持って、再びストライクに戻ってきてくれるかもしれません。

この考え方をするようになったきっかけの一つが、ある社員の転職事例です。

彼は、大手銀行からストライクに転職し、2〜3年働いた後に再度銀行に戻ることを決めました。

驚いたのは、彼がストライクで働いた経験がキャリアの「傷」になるどころか、むしろ高く評価されていたことです。

「ストライクでM&Aの経験を積んだからこそ、銀行でより高いポジションに就けた」という話を聞いたとき、当社の人材育成の価値を再認識しました。

「ストライクでキャリアを築きたい」と思ってもらえる環境を整えることこそが、今後の成長に必要だと考えています。

育てた人材が活躍する場を広げ、それが結果的にストライクの価値向上につながるエコシステムを作ることが、これからの課題です。

新たな成長領域への挑戦

M&A市場のさらなる拡大を目指して

M&A仲介業のビジネスモデルは、現在のところ約95%が「売り手・買い手の両方から手数料を受け取る仲介型」です。

しかし、これまでの成長に甘んじることなく、さらなる発展を目指すために、当社がまだ十分に取り組めていない領域への進出を進めています。

その一つがスタートアップM&A、そしてもう一つがクロスボーダーM&Aです。

さらに、M&Aの高度化に対応するためのFA(フィナンシャル・アドバイザリー)業務の強化にも注力していきます。

スタートアップM&Aの市場拡大

スタートアップM&Aは、特にVC(ベンチャーキャピタル)からのニーズが高い領域です。

VCは投資先企業の成長を促進し、最終的にはIPOによる資金回収を目指しています。

しかし、近年は東証の上場基準が厳格化されており、IPO以外のイグジット(投資回収)手段が求められるようになっています。

そのため、M&AがVCにとってますます重要な手段となっています。

特にディープテック分野では、投資リスクが高く、資金回収が困難なケースが多く見られます。

「この技術を買う企業はあるのか?」「IPOは可能なのか?」といった課題が常につきまといます。

しかし、ディープテックは人類の発展に大きく貢献する可能性がある分野です。

その発展のためには、多額の資金が必要であり、その資金を提供するのは投資家です。

しかし、投資家は「回収の見込みがない事業」には資金を投じません。

日本ではまだ、ディープテック分野のM&Aによる資金回収の仕組みが確立されておらず、この市場の整備が求められています。

当社としても、目先の売上だけでなく、より高い視座を持ち、社会の発展に貢献できるM&A仲介業者としてのポジションを確立したいと考えています。

M&Aを通じてVCが投資資金を回収し、大学の知財に資金が還元されることで、結果的にイノベーションが促進され、人類の発展にも寄与できる仕組みを作ることができると確信しています。

現在、スタートアップM&Aに特化した「イノベーション支援室」を設立し、現在8名のメンバーが活動しています。

立ち上げ当初は不安定な部分もありましたが、少しずつチームも成長し、案件も増えてきています。

特に一部では大型案件も増えており、今後の成長が期待できる領域です。

クロスボーダーM&Aの推進

もう一つ、まだ十分に取り組めていない領域がクロスボーダーM&Aです。

現在、日本の上場企業によるM&Aの約8割は国内取引となっています。

以前は7割程度でしたが、国内M&A市場の成長に伴い、クロスボーダーM&Aの比率が相対的に低下しています。

当社が狙っているのは、数兆円規模の「メガディール」と呼ばれる超大型案件ではありません。

そのような案件は、大手銀行や証券会社、コンサルティングファームが手掛ける領域であり、当社がターゲットとするのは、年商100億円程度の企業が海外進出を目指す際の10億円〜20億円規模の案件です。

こうした中小規模のクロスボーダーM&Aは、大手金融機関が手掛けることが少なく、資金調達も課題になります。

大手銀行はこの規模のローンを出しづらく、地方銀行などに相談しても十分に対応していただけないのが現状です。

もし当社が資金調達まで含めたノウハウを確立できれば、それが大きな競争優位性につながると考えています。

また、クロスボーダーM&Aでは、弁護士や会計士の存在が不可欠ですが、M&Aの手数料よりもそれらの報酬の方が高額になるケースも珍しくありません。

そのため、クオリティは同等ながら、大手ほど高額ではない専門家を紹介できる仕組みを整えることも重要だと考えています。

こうした「ニーズはあるのにプレイヤーが不足している領域」こそ、当社が積極的に取り組むべき分野です。

国内市場が成熟していく中で、クロスボーダーM&Aは新たな成長機会をもたらす重要なテーマだと認識しています。

M&A支援の総合力を高めるFA業務

従来のM&A市場は、事業承継の必要性から大きく拡大してきました。

しかし、企業規模が大きくなるにつれ、単なる仲介だけでは対処できないケースが増えてきています。

特に、大企業の場合は関係者の利害関係が複雑化し、従来のM&A仲介スキームでは対応が難しくなっています。

こうした背景を踏まえ、当社ではFA業務の強化にも取り組んでいます。

現在のストライクでは、M&Aの「前後」に関わる業務、たとえば戦略コンサルティングやPMI(買収後の統合プロセス)などにはまだ十分に対応できていません。

しかし、これらの領域にも対応することで、より総合的なM&A支援体制を確立していくことが重要だと考えています。

特に、M&Aの実行後に企業がスムーズに統合・成長していくためには、PMIの支援が欠かせません。

これまで、国内M&A市場では「成約すること」自体に重きが置かれていましたが、今後は「成約後の成長支援」まで含めた総合的なアプローチが求められるようになります。

当社としても、従来のM&A仲介業の枠を超え、「クライアントの成長を総合的に支援するM&Aアドバイザリー企業」へと進化していくことが、これからの成長戦略として不可欠です。

注目していただきたいポイント

ストライクは、10期連続の増収増益を達成し、安定した成長を続けています。

これは、M&A市場が拡大していることに加え、当社のビジネスモデルが持続的に成長できる仕組みを確立している証だと考えています。

特に当社の強みとして挙げられるのは、短期的な成約を最優先せず、顧客の立場に寄り添った丁寧なコンサルティングを重視している点です。

M&Aは、単なる「取引」ではなく、企業の未来を決める大きな意思決定です。

そのため、クライアントにとって本当に最適な選択肢は何かを見極め、長期的な視点でサポートする姿勢を貫いています。

また、M&A市場のさらなる成長を見据え、新たな領域にも積極的に取り組んでいます。

その一つが先ほどもお話したスタートアップと事業会社をマッチングする「イノベーション支援室」の設立です。

スタートアップM&Aの領域は、まだ十分に成熟しておらず、大手企業やVCとの連携を強化することで、新たな市場を切り拓くことができると期待しています。

M&A仲介を通じて、イノベーションの創出へとつなげていくことが、当社の大きな目標です。

投資家の皆様へメッセージ

現在の株価については、当社が成長企業としての評価を十分に受けていないと感じています。

その要因として、投資家の皆様が「本当にこのまま成長し続けるのか?」「そのうち業績の下方修正があるのでは?」といった不安を持たれているのかもしれません。

しかし、私たちは明確な成長戦略を持ち、着実に事業を拡大しています。

M&A市場は今後も拡大が見込まれ、特に事業承継ニーズの増加、スタートアップM&Aの進展、クロスボーダーM&Aの広がりなど、当社が取り組むべき領域はますます広がっています。

こうした市場の変化を的確に捉え、成長の機会を確実にものにしていくことで、業績を伸ばし続ける姿をお見せしたいと考えています。

短期的な市場の評価に一喜一憂するのではなく、中長期的な視点での企業価値向上を最優先に、株主の皆様にとっても魅力ある企業であり続けることをお約束します。

今後も、ストライクの成長にご期待いただきたいと思います。

株式会社ストライク

本社所在地:〒100-0004 東京都千代田区大手町1丁目2番1号 三井物産ビル15階

設立:1997年7月11日

資本金:8億2,374万円(2024年9月末時点)

上場市場:東証プライム市場(2016年6月21日上場)

証券コード:6196